AGRADECIMIENTOS

Antes de empezar con el resumen, quiero agradecer públicamente a:

Gaby V - Sergio SM - José Luís DLF - Ramón R - Mamen A -

Ferrán R -

Ricardo E - Luís Carlos P -

Manel R - Miguel G - Miguel A - Pablo O - Francesc B - Angel D - José Manuel G. - Jaime T -

Daniel M - Alejando C - Pablo O

Por esos cafés virtuales (y alguna caña también) a los que me han invitado y que van a favorecer que pueda cambiar de portátil para poder seguir escribiendo sobre el mercado eléctrico.

Este resumen va dedicado a vosotros.

Si te animas tú también, al final del artículo tienes el enlace para hacerlo

¡Gracias chic@s!

¡Todo abajo! Fundamentales, mercado mayorista de la electricidad, factura regulada... ¡todo!

Y aunque pareciera que la culpa es del confinamiento global por el Covid19, no hay que olvidar que llevamos a la baja desde hace muchos meses ya. El puñetovirus y las medidas para frenarlo lo que han hecho básicamente ha sido disminuir drásticamente la demanda de energía, o sea potenciar el problema de sobreoferta ya existente. Veamos cada apartado.

Precios regulados domésticos - PVPC

Nueva bajada de la factura regulada (la que disfrutan menos de 11 millones de consumidores de los 26,7 que hay con tarifas domésticas, o sea, el 40% del total), esta vez nada menos que un 9,7% hasta quedar en 47,5 €. Es un 22,5% más barata que la de hace un año y un 17,7% más barata que la media de los últimos 4 abriles, lo que indica que estamos ante un abril muy barato. ¿Cuánto? siéntate en tu sillón: es el abril más barato desde que se liberalizó el mercado en 2009 (no llevo la cuenta de precios anteriores).

El mes ha traído doble récord: el del día y hora del año más baratos, ambos el último día, el 30 (6,33 y 6,06 céntimos/kWh respectivamente). El precio medio del mes ha quedado en 7,8446 céntimos/kWh y como dato curioso, de media, el precio valle de la tarde ha sido más barato que el de madrugada, algo que suele suceder en abril pero que no se suele dar en el mercado mayorista de la electricidad. La diferencia de precios medios entre máximos y mínimos se ha quedado reducida a la mínima expresión, tan sólo 1,25 céntimos/kWh

El precio medio estimado para el año completo sube ligeramente hasta 9,341 céntimos/kWh y consecuentemente el estimado de la factura anual también hasta 646 € aunque sigue siendo ¡la factura más barata en una década!

Nuevo bajón en la compensación de excedentes para autoconsumo en el PVPC, situándose el precio

medio en 1,75 céntimos/kWh. En las horas solares, los precios medios han oscilado entre 1,4 y 1,8 céntimos/kWh. La mejor franja horaria para verter excedentes, si es que puedes elegir, es entre las 21 y las 24h.

Mercado mayorista de electricidad - OMIE

Un mes más, no sólo continúan los fuertes descensos en el mercado mayorista sino que se incrementan al bajar un 36,3% con respecto a marzo. Si nos fijamos en el mismo mes del año pasado el descenso es de un 65% y con respecto a la media de los 4 últimos abriles un 56,1%, una pasada. El acumulado de estos primeros 4 meses con respecto al mismo periodo del año pasado se sitúa en -43,2%. OMIE ha quedado en 17,65 €/MWh esto es 2,35 € menos que su última cotización en el mercado de futuros OMIP. Tenemos que remontarnos al abril de 2004, 16 años atrás, para encontrar un precio para este mes más barato: 11,77 €/MWh...¡impresionante!

La media de precios ha sido baja a cualquier hora, aunque en el valle de madrugada en menor intensidad, el spread de precios medios es mínimo este mes: 12,34 €/MWh algo que vemos mes tras mes según pasan los años. Parece como si fuéramos hacia una "tarifa plana" de precios. Si no sucede nada extraordinario, a partir de ahora será todo cuesta arriba en precios mensuales, siendo pues abril el mínimo del año.

Al igual que sucediera con los precios regulados, abril trae doble récord también en OMIE con la hora y el día más baratos del año: 1,95 y 7,5 €/MWh respectivamente (los días 5 y 30). La media de precio anual a 30 de abril asciende a 30,61 €/MWh mientras que el estimado para todo el año sube ligeramente y se sitúa en 33,22 €/MWh que sigue siendo un valor muy bueno (el año más cercano y barato sería 2004)

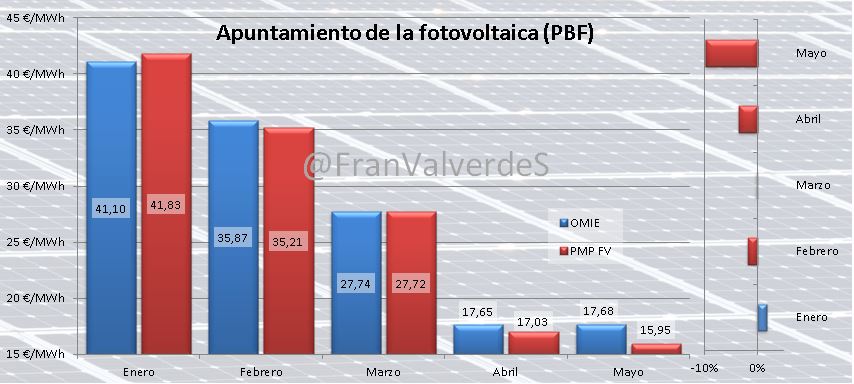

Aumenta los porcentajes de energía en bilaterales de la hidro, nuclear y fotovoltaica pero disminuye el de la eólica. Este mes no ha habido bilaterales con carbón ni con ciclos.

Las renovables/cogeneraciones desbancan la primera posición al agua en cuanto a las fuentes que más horas han marcado los precios en OMIE (al ser un mercado marginalista, la última oferta en entrar, con su tecnología asociada, será la que marque el precio para las demás ofertas de menor precio). Como es habitual el agua, en sus dos vertientes (gran hidro y la turbinación de los bombeos) es la que marca los precios de los picos o la meseta de la mañana (convertida en tal debido al confinamiento por el COVID19), mientras que renovables/cogeneraciones es la que lo hace en los valles de precios

Las causas de disfrutar de estos precios son muy parecidas a las del mes anterior, aunque con mayor intensidad: la aún menor demanda ha provocado mayor sobreoferta en fundamentales y su consiguiente bajada de precios, a pesar de ello las fósiles siguen siendo fuentes más caras que las renovables, por lo que estás se colocan con mayor facilidad en un mercado con baja demanda. Pero a todo lo anterior también se ha unido la disminución de los costes del agua con algunas cuencas superando el 85% de llenado de embalses hidroeléctricos

Futuros

Aparecen cambios en la tendencia para los cierres mensuales del mercado de futuros OMIP de cara a los próximos meses: aunque mayo sigue bajando, por poco, en el resto de meses se aprecian ligeras subidas, especialmente a partir de septiembre. La subida más fuerte se da en el último trimestre de este año que sube un 8,1%

Hay que tener presente que los mercados de futuros, suelen ser muy volátiles y la realidad muchas veces va por caminos diferentes, más con la incertidumbre que tenemos con la situación actual de desconfinamiento en España y en numerosos países del mundo.

Fuentes de generación y emisiones

Baja generación de todas las fuentes excepto fotovoltaicas y ciclos combinados que suben nada menos que un 20%. Normalmente los ciclos colocan entre un 5% y un 40% de su energía en el mercado de ajuste de REE, mucho mejor retribuido que OMIE, pero en marzo fue de un 70% y en abril un 84%, vamos a pensar bien y creer que toda esa energía fue allí "por necesidades del sistema" y provocado por la baja demanda por el confinamiento. Por otro lado,

curioso comportamiento de las solares con la fotovoltaica subiendo generación un 13% mientras que la termosolar baja un 17%.

Las fuentes que más bajan son eólica, que un mes más vuelve a tener un pobre comportamiento (de estos 4 primeros meses, 3 han sido penosos y sólo se salva marzo, a pesar de la nueva potencia instalada), le sigue el carbón y los residuos. Las fuentes que más han generado en abril han sido, por orden, nuclear, eólica e hidro exactamente las mismas y en el mismo orden de lo que llevamos de año.

Los embalses hidroeléctricos siguen cogiendo agua con ganas y ya tenemos unas reservas del 66,6% con embalses de varias cuencas por encima del 80% de su capacidad, lo que puede provocar que el coste del agua, en determinados momentos, empiece a ser menor.

A pesar de la subida de generación con ciclos, la bajada del carbón ha provocado una disminución de los GEI emitidos a la atmósfera del 9,6% hasta las 2,17 millones de toneladas de CO2. En lo que va de año se han emitido 11,3 lo que representa

una caída del 34,5% con respecto al mismo periodo del año pasado. El factor de emisión sube ligeramente de 0,11 a 0,12 tCO2/MWh.

La cuota renovable baja hasta 49,7% y mantiene un valor tan alto gracias a la baja demanda. Con respecto a las interconexiones, aumenta el saldo exportador a Portugal hasta 519 GWh, el importador de Francia hasta 790 GWh y se reduce el exportador a Marruecos hasta 38 GWh

Mercados europeos

Bajadas en los principales mercados europeos, las porcentualmente más fuertes se han dado en Francia, nórdicos y Bélgica y las menos en Reino Unido, Italia y Holanda. Alemania es el 4º país que menos baja a pesar de haber vuelto a tener un par de días en negativo (días 13 y 21 con -15,97 y -16,15 €/MWh respectivamente), esos días y debido a las interconexiones, arrastró el día 13 a precios negativos a Bélgica (que estuvo más abajo que Alemania en -17,95 €/MWh), Francia y Holanda y el 21 sólo a Bélgica.

En el global del año las caídas son generalizadas, pero especialmente en nórdicos, Francia y Bélgica y en el lado opuesto están Italia, Alemania y Holanda que son los que, comparativamente, reducen menos el precio anual. Parece como si España quisiera acercarse a primera división, aunque aún quedan muchos meses por delante....

Si te ha gustado este contenido y te gustaría que siguiera publicando sobre mercado eléctrico ¿me ayudas a cambiar de portátil? Sólo tienes que pulsar el botón e invitarme a un café. ¡Gracias!