(Artículo también disponible en la web de Cazatormentas)

De un tiempo para acá y cada vez con más frecuencia se escucha que hay una gran relación entre el tiempo y la factura de la electricidad, normalmente cuando sube esta última: que hay sequía sube la luz, que no hay viento sube la luz. Hay veces que ni tan siquiera depende de factores climatológicos, y sube por otros motivos (los que más nos han afectado últimamente han sido el precio del Gas Natural y la reducción de potencia nuclear disponible en nuestro vecino Francia).

La metereología es una ciencia muy complicada con muchas interrelaciones (ojo, que lo dice un profano total), al igual que el mercado eléctrico y sin embargo, en el día a día, están muy relacionadas. Veamos someramente cómo.

El mercado mayorista de la electricidad - OMIE

Es un mercado donde acuden a comprar y vender energía 4 tipos de sujetos básicamente: los generadores, las comercializadoras, los consumidores directos y los agentes internacionales. En él y mediante las diferentes ofertas, se negocian hora a hora los precios de la electricidad para el día siguiente. No hay que confundir este con el precio que aparece en las facturas donde se incluyen además de los de OMIE un montón más de otros tipos.

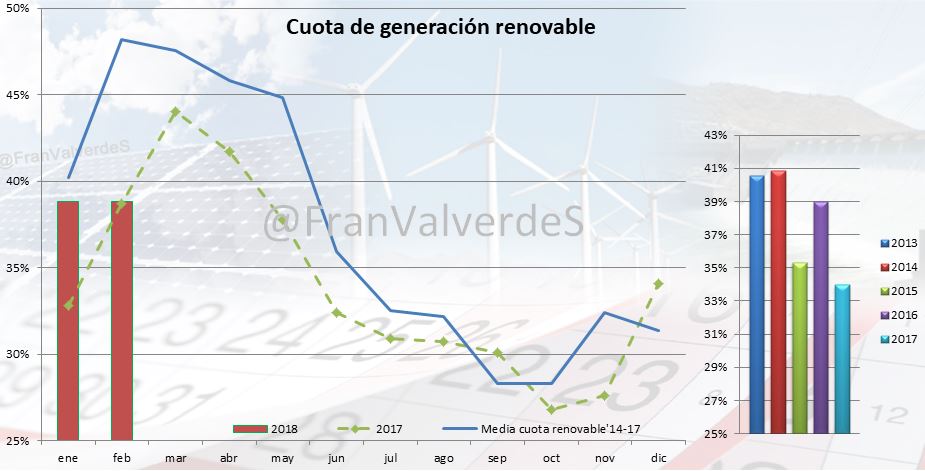

Como puede verse en las gráficas de los últimos años, es un mercado muy sensible a la generación renovable: cuánto más alta es esta, el precio mayorista de la electricidad es menor y viceversa, así las líneas de cuota renovable y precios parecen casi perfectamente inversas.

Las fuentes de generación

España tiene un mix de fuentes de generación rico y variado, lo cual es algo bueno ya que ofrece diversidad frente a carencia de alguna de ellas. Algunas de estas fuentes tienen relación directa con el tiempo (las renovables), mientras que otras lo tienen de manera indirecta ya que generarán cuando no entren las renovables (las fósiles) y otras, en las que en condiciones normales, no tienen nada que ver (nucleares, cogeneración, residuos y biomasa).

Pero dichas fuentes no todas influyen de igual manera en los precios, debido a circunstancias muy diversas, como puede ser el precio de su combustible, presencia o ausencia del recurso renovable, potencia instalada, demanda de electricidad o incluso de la situación en los países de nuestro entorno.

Veamos las más influyentes de las que les afecta la meteorología.

En la gráfica de puntos azul vemos como grandes cuotas de agua implican precios bajos y una línea de tendencia pronunciada a la baja. En los rojos no hay esas cuotas y por tanto los precios son mayores. La línea de tendencia es menos pronunciada.

Vemos que su estacionalidad es muy parecida a la del agua, generando mucho los primeros meses, para luego decrecer. Si elegimos, como con el agua, 2 años muy diferentes 2013 (puntos azules) con mucha generación y 2017 con poca (puntos rojos), observamos que la eólica no actúa no tanta contundencia como la hidroelectricidad. El año de gran eolicidad (azul) la línea de tendencia es ligeramente a la baja, pero el de poca, apenas influye. En la práctica serán las 2 fuentes anteriores conjuntamente las que influyan en los precios.

Hay instalados 4,7 GW de fotovoltaica y 2,3 de termosolar, lo que da un total de 7 GW solares entre ambas.

Cuando eólica e hidráulica pierden fuelle, quien toma el relevo es la solar, generando más en los meses centrales del año. Si nuevamente elegimos una gran año solar (2017 con puntos rojos) y uno algo más flojo (2013 con puntos azules), observamos como la línea de tendencia del 2013 es prácticamente plana, esto es, no influye en precios. La del 2017 si muestra una tendencia descendente. Esto puede parecer que en ese año esta fuente algo si hace bajar precios. Sin embargo esto sucede desde 2016 y a mi juicio se debe más al comportamiento del propio mercado, incluida la nueva conexión con Francia, que a una influencia real de esta fuente en los precios mayoristas.

Si relacionamos el coste de la factura mensual desde abril de 2014 hasta febrero de 2018 con la cuota de generación renovable, observamos que, efectivamente, las facturas más bajas se corresponden con altas generación renovable mientras que las más altas con las cuotas más bajas, a excepción de la más cara de todas (la de enero del 17 con 74€) que tuvo un valor tan alto debido a una conjunción de factores, sobre todo una gran indisponibilidad de las nucleares francesas unido a un encarecimiento del gas natural en Europa debido a una ola de frío.

Pero dichas fuentes no todas influyen de igual manera en los precios, debido a circunstancias muy diversas, como puede ser el precio de su combustible, presencia o ausencia del recurso renovable, potencia instalada, demanda de electricidad o incluso de la situación en los países de nuestro entorno.

Veamos las más influyentes de las que les afecta la meteorología.

Hidráulica

Esta es una fuente complicada a pesar de lo que pudiera parecer. Hay 3 tipos de generación con agua:- Fluyente, pequeñas instalaciones normalmente en ríos. Producen muy barato y de manera continua (2,1 GW instalados)

- Gran Hidráulica, grandes instalaciones en presas que generan con el agua almacenada. Suelen generar a un coste similar al de las fuentes más caras que haya en ese momento (coste de oportunidad) y de manera continua pero especialmente en puntas de consumo (15 GW instalados)

- Turbinación y bombeo, son sistemas reversibles donde se traslada agua de un embalse inferior a otro superior y viceversa. Suelen turbinar (generar) a un coste todavía mayor al anterior (normalmente sólo en puntas de precio) y bombear el agua cuando el precio de la electricidad es barato (normalmente de madrugada). Hay unos 3,3 GW instalados.

Vemos que el total asciende a unos 20,4 GW y la mayoría de ellos, unos 18,3 GW genera electricidad cara, excepto....cuando por precaución o necesidad de desembalsar deben hacerlo de manera obligada, o sea, cuando hay mucha reserva de agua o, visto de otra manera, cuando hay mucha producción con agua es cuando suele ser más barata. Normalmente esto sucede de febrero a mayo.

El año 2014 (puntos azules) fue de gran generación hidroeléctrica y el 2017 (rojos) de bastante poca.

El año 2014 (puntos azules) fue de gran generación hidroeléctrica y el 2017 (rojos) de bastante poca.

En la gráfica de puntos azul vemos como grandes cuotas de agua implican precios bajos y una línea de tendencia pronunciada a la baja. En los rojos no hay esas cuotas y por tanto los precios son mayores. La línea de tendencia es menos pronunciada.

Eólica

Se produce con los aerogeneradores que están ubicados por toda la geografía en zonas privilegiadas de vientos frecuentes y altos. Comenzaron a instalarse en los 80 y su tecnología ha variado mucho en este tiempo coexistiendo en nuestro parque máquinas de kilovatios con grandes generadores de megavatios. Hay instalados en total unos 23 GW

Vemos que su estacionalidad es muy parecida a la del agua, generando mucho los primeros meses, para luego decrecer. Si elegimos, como con el agua, 2 años muy diferentes 2013 (puntos azules) con mucha generación y 2017 con poca (puntos rojos), observamos que la eólica no actúa no tanta contundencia como la hidroelectricidad. El año de gran eolicidad (azul) la línea de tendencia es ligeramente a la baja, pero el de poca, apenas influye. En la práctica serán las 2 fuentes anteriores conjuntamente las que influyan en los precios.

Solar

Existen 2 tecnologías. La fotovoltaica construida con paneles de silicio que transforman directamente la energía solar en electricidad y la termosolar (o solar de concentración) en la que, mediante espejos, se concentran los rayos del Sol para calentar un líquido que hace mover una turbina de manera convencional. Esta última es más eficiente que la primera, pero más cara.Hay instalados 4,7 GW de fotovoltaica y 2,3 de termosolar, lo que da un total de 7 GW solares entre ambas.

Cuando eólica e hidráulica pierden fuelle, quien toma el relevo es la solar, generando más en los meses centrales del año. Si nuevamente elegimos una gran año solar (2017 con puntos rojos) y uno algo más flojo (2013 con puntos azules), observamos como la línea de tendencia del 2013 es prácticamente plana, esto es, no influye en precios. La del 2017 si muestra una tendencia descendente. Esto puede parecer que en ese año esta fuente algo si hace bajar precios. Sin embargo esto sucede desde 2016 y a mi juicio se debe más al comportamiento del propio mercado, incluida la nueva conexión con Francia, que a una influencia real de esta fuente en los precios mayoristas.

Factura doméstica de electricidad

Vimos que el mercado mayorista era sensible a la generación renovable con una estacionalidad muy dependiente de la meteorología y que todas las facturas de todo tipo de consumidor a la larga dependerá de sus precios, sin embargo la doméstica con precios regulados depende directamente de este mercado y por tanto el coste que pagaremos todos los meses dependerá también, entre otros factores, de la generación renovable.Si relacionamos el coste de la factura mensual desde abril de 2014 hasta febrero de 2018 con la cuota de generación renovable, observamos que, efectivamente, las facturas más bajas se corresponden con altas generación renovable mientras que las más altas con las cuotas más bajas, a excepción de la más cara de todas (la de enero del 17 con 74€) que tuvo un valor tan alto debido a una conjunción de factores, sobre todo una gran indisponibilidad de las nucleares francesas unido a un encarecimiento del gas natural en Europa debido a una ola de frío.