"Enero heloso, Febrero hebroso, Marzo airoso y Abril lluvioso, sacan a Mayo florido y hermoso"

Si algo distingue a las energías renovables como fuente de generación eléctrica, es que su "combustible" nos lo regala la naturaleza de muy variadas maneras: viento, sol, agua, mareas, calor de la tierra, etc.

Normalmente aprovechamos este regalo, la mayoría de las veces, cuando se nos da, aunque en el caso de la gran hidráulica se puede almacenar en embalses para usarla cuando nos es más necesaria, también en el caso de la biomasa puede almacenarse en forma de pellets. En un futuro, cuando el desarrollo de diversas tecnologías de almacenamiento sea suficientemente rentable para su implantación a gran escala (baterías, Hidrógeno, etc.), se podrá aprovechar esta energía en cualquier momento del día, la noche o incluso del año.

Mientras este futuro llega, estamos muy limitados pues a su utilización cuando se dispone de dicha energía y el gestor de la red eléctrica (REE) posee un centro de control específico (CECRE- Centro de control de energías renovables), centro de referencia mundial, para gestionar adecuadamente la inclusión de la máxima energía renovable posible en el sistema eléctrico.

Llegados a este punto, se nos pueden plantear varias preguntas como ¿qué momentos del año son mejores, o hay más abundancia de cada recurso natural?¿coinciden en el tiempo?

Veámoslo para el caso de las fuentes más importantes, esto es, la energía eólica, hidráulica y solar.

Energía Eólica

En la siguiente gráfica se muestran varias líneas:

-La discontinua representa el valor medio que ha tomado, para cada mes, el mercado mayorista de electricidad (OMIE) y para los últimos 3 años (2013 a 2015)

- La azul, la media de los últimos 3 años de la cuota de generación eólica, para cada mes

- La verde, la cuota mensual de generación eólica en este 2016

Al representar cuotas, en vez de valores de energía, se comete un cierto error ya que la generación depende factores como temperatura, demanda o interconexiones, pero nos da una idea de en qué meses tiene más importancia dicha fuente, a la vez que podemos comparar con los precios del mercado mayorista de electricidad.

Es curioso comprobar como es en los primeros meses del año, cuando más cuota eólica hay en el sistema, descendiendo casi linealmente hasta septiembre, donde toca mínimo, para volver a remontar. También es curioso observar como en los ligeros picos de agosto y noviembre, encontramos la reacción contraria en los precios de OMIE, aunque esto no lo vemos tan evidente en los picos de febrero y mayo, ¿tal vez por influencia de otra fuente? Veamos qué pasa con el agua...

Energía Hidráulica

Representamos la misma gráfica asociada a la energía hidráulica total, esto es, la gran hidráulica y la generación mediante la "pequeña hidráulica" o fluyente.

Con esta gráfica ya comprendemos lo que le pasaba a los precios en los primeros meses. Resulta que los dos picos de máxima cuota hidráulica, febrero y abril, coinciden con los meses de bajadas de precios OMIE. Al coincidir estos meses con los de la eólica, estas dos fuentes juntas son las que provocan la gran depresión de precios en los primeros meses, encontrando su mínimo en abril.

Curioso que en noviembre, coincidiendo con la eólica, hay otro ligero repunte en la cuota.

Desde el máximo de abril hasta octubre, hay un descenso en la cuota de generación hidráulica, que está relacionado con la pérdida de agua embalsada disponible

Energía solar

Como con la hidráulica, veremos la suma de las dos fuentes solares que existen en España: la fotovoltaica, que transforma directamente luz en electricidad, y la de concentración, que concentra el calor del sol en un líquido caloportador, para mover una turbina convencional.

La cuota solar es bastante más "estable" y va incrementándose mes a mes hasta alcanzar su máximo en Mayo, manteniéndose así 4 meses hasta septiembre, que comienza su descenso.

Llama la atención el aparente nulo efecto sobre el precio de la electricidad y esto es porque la cantidad de energía solar que tenemos instalada en España, el país del Sol, es ridícula y por sí sola no es capaz de afectar a los precios, tan sólo potenciando el efecto de algún día ventoso del verano.

Algo que también llama la atención es que si eólica e hidráulica tienen su máximo los primeros meses del año, la solar coge el testigo y produce más cuando empiezan a aportar menos las citadas 2 fuentes. Esto significa que son fuentes fuertemente complementarias y de desarrollarse acorde a lo que nos correspondería por recurso, compromisos medioambientales y países de nuestro entorno, veríamos precios más bajos y nuestra cuota renovable se incrementaría notablemente.

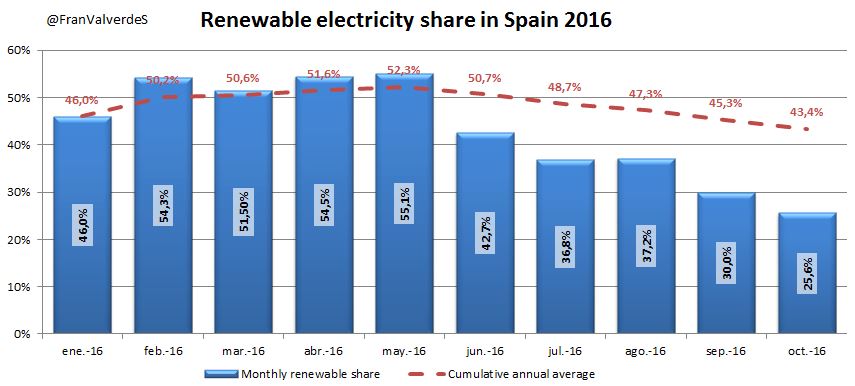

Cuota renovable

Visto cómo se comportan las fuentes renovables más importantes, podemos analizar cómo es la cuota renovable global a lo largo del año (aquí sí que estarían incluidas ya el resto de fuentes renovables residuales: biogás, biomasa, hidráulica marina y geotérmica).

Podemos observar que la cuota de renovables es básicamente la suma de la de hidráulica y eólica y si además la comparamos con la curva de precios, comprobamos como son opuestas.

De enero a mayo está por encima del 45% descendiendo a lo largo del año, pero con repuntes: uno ligero en agosto coincidiendo con el de eólica y otro más acusado en noviembre al sumarse el de eólica e hidráulica.

Debería ser una prioridad aplanar la curva de cuota renovable, para evitar el gran valle que hay entre mayo y octubre, algo que, de momento sólo puede hacerse con la instalación de mucha más energía solar.