Las Restricciones Técnicas (RRTT) a subir del mercado eléctrico es un mecanismo articulado por Red Eléctrica (REE) para asegurar la suficiente generación de electricidad tras la casación entre oferta y demanda que se hace en el mercado mayorista de electricidad (OMIE). Este mecanismo se basa más en un criterio técnico que económico, primando el echo de "cuadrar" generación con demanda aunque ello suponga un alto sobrecoste. A este mercado concurren principalmente ciclos combinados y en menor medida térmicas de carbón.

A la vista del histórico de precios está el que algunas centrales (o Unidades de Programación, UP) que acuden a este mercado se han beneficiado mucho en el pasado. Si nos fijamos en la gráfica observamos como en el 2014 y 2015 (no hay datos gráficos más atrás en la web de REE) ha habido mucho "desmadre" con las Restricciones Técnicas a subir y no ha sido hasta febrero de 2016 que parecen haberse "normalizado" como por arte de magia:

En la gráfica suministrada por REE se observa como para el 31/07/2014 entre las 0 y la 1 de la madrugada, el precio de OMIE fue 55,96 €/MWh mientras que el precio medio ponderado de las RRTT fueron 4.611,89 €/MWh ¡más de 80 veces! y eso que es un precio medio, en esa hora algunas UP cobraron a razón de casi 10.000 €/MWh (ciclos combinados de Gas Natural Fenosa, Sagunto, Grupos 2 y 3, por una energía ridícula de 1,7 MWh) ¡más de 175 veces OMIE!

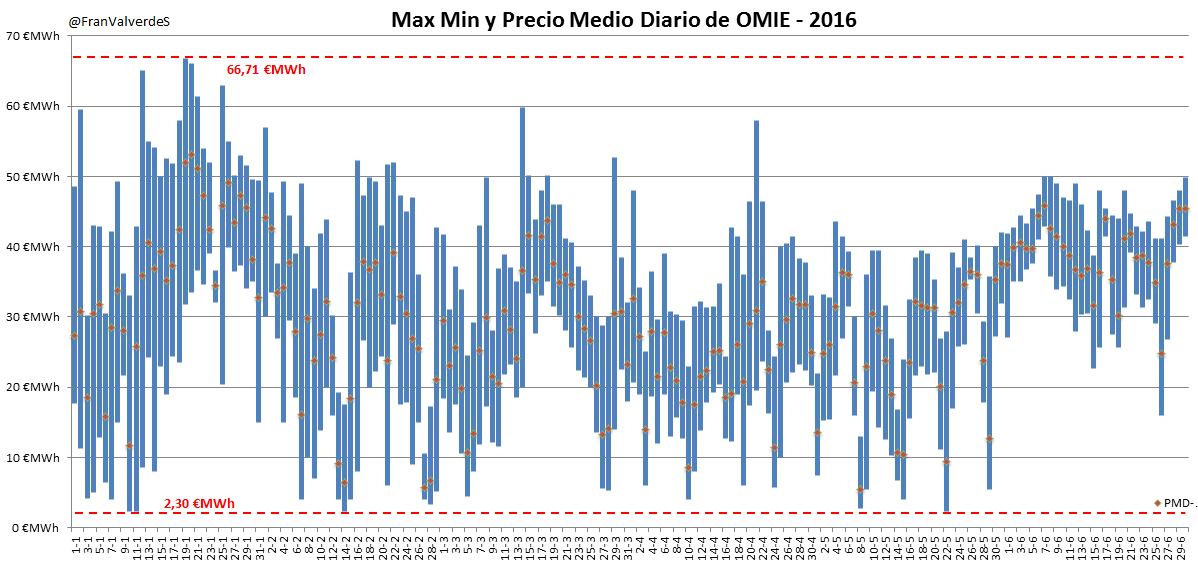

Si la misma gráfica la sacamos en resolución de días/meses en vez de horas, veremos como efectivamente desde febrero de 2016 han disminuido drásticamente los precios:

De vez en cuando publico en twitter un "ranking" de precios/energía/UP de algún día en concreto, pero por curiosidad me he puesto a calcular de todo un mes, enero de este año, y se pueden sacar conclusiones interesantes

Este es el listado de las UP que acudieron a las RRTT a subir del mes completo de enero de 2016, que incluye la fuente, propietario, energía generada en el mes, y el precio medio ponderado de esa energía:

Recordemos que el precio medio de OMIE fue para ese mes 36,53 €/MWh mientras que el precio medio por este tipo de RRTT fue de 124,5 €/MWh (3,4 veces más)

Podemos hacer un primer desglose por tecnologías:

- Generación RRTT con carbón 230,6 GWh un 39% del total

- Generación RRTT con Ciclos 360,7 GWh un 61% del total

En este mes se generó un total de 2.561 GWh con carbón y 1.875 GWh con ciclos, por lo que el 9% de la generación total con carbón fue cubierta mediante RRTT mientras que en el caso de los ciclos lo fue nada menos que en un 19,2%

Otro dato interesante que podemos obtener es el precio medio ponderado de RRTT para cada tecnología en el mes completo:

- Carbón 71,2 €/MWh (2 veces OMIE)

- Ciclos 158,5 €/MWh (más de 4 veces OMIE)

También podemos fijarnos en qué eléctricas aportaron más energía para cada una de estas fuentes. Con este enfoque, vemos que para el carbón las que más generaron fueron HC y Endesa mientras que en los ciclos está más repartida pero con un gran participante Gas Natural Fenosa, seguida a distancia por Iberdrola:

Pero una cosa es la energía que se genera y otra a cómo se cobra esa energía. De manera global para este tipo de RRTT (el 2,7% de la energía total generada en enero), vemos que quién más energía ha generado ha sido Gas Natural Fenosa seguido de HC y en menor medida Iberdrola y Endesa, pero los que han sabido colocar mejor su energía han sido Viesgo como campeón absoluto colocando la energía de sus UP (3,7 GWh) a nada menos que a 981,91 €/MWh de media ponderada (26,9 veces OMIE) seguido a mucha distancia por ALPIQ con 338,89 €/MWh (9,3 veces OMIE) y luego el resto, algo más equilibrado:

Y por último, estarían los ingresos, con un claro ganador: Gas Natural Fenosa que se hizo con casi la mitad de ingresos por este tipo de RRTT, seguido de lejos por Iberdrola y HC:

Parece lógico pensar que la existencia de este mecanismo es algo bueno para el sistema, pero que con la actual situación de sobrecapacidad, algunas empresas coloquen toda su energía en él a precios medios de 27, 10 o 4 veces más que OMIE suena mucho a sobrerretribución, especulación o cualquier otro calificativo similar. Creo que es inadmisible y el Ministerio de Industria debería sacar nueva normativa al respecto para evitar estas situaciones que han sido el día a día durante años por parte de los que tanto se quejaban del coste de las renovables...

Si quieres saber más sobre este mercado de REE, te recomiendo esta entrada del blog de Javier Colón, ¡no te defraudará!