En muchas de mis publicaciones comento que tenemos un sistema eléctrico muy desequilibrado con mucha eólica y muy poca solar, algo que hace muy ineficiente la lucha contra las emisiones de GEI.

También desde hace años alimento el hashtag de twitter #Mas10GigasSolaresYa porque pienso es lo mínimo que le hace falta al sistema con urgencia. Llegué a esa cifra con unos números "gordos" necesarios para empezar a equilibrar el sistema, aunque también con números gordos, siempre pensé que cabían muchos más, en total (nuevos más los 4,4 que ya hay) unos 23-25 GW, pero si soy sincero, nunca he llegado a hacer números más finos, así que ¡llegó el momento!

También desde hace años alimento el hashtag de twitter #Mas10GigasSolaresYa porque pienso es lo mínimo que le hace falta al sistema con urgencia. Llegué a esa cifra con unos números "gordos" necesarios para empezar a equilibrar el sistema, aunque también con números gordos, siempre pensé que cabían muchos más, en total (nuevos más los 4,4 que ya hay) unos 23-25 GW, pero si soy sincero, nunca he llegado a hacer números más finos, así que ¡llegó el momento!

¿Qué debería desplazar del sistema la nueva fotovoltaica?

En general cualquier nueva renovable (en nuestro caso la fotovoltaica) debería desplazar del sistema:

Las del punto 1 son todas aquellas que necesitan quemar combustible, especialmente carbón y fuel (en sistemas extrapeninsulares), pero también, ciclos combinados, cogeneraciones, residuos e incluso la biomasa.

Las del punto 2 son prácticamente las mismas pero aparece una fuente renovable: el agua.

Así cada nuevo MWh renovable añadido al sistema, debería servir para eliminar de él la misma cantidad de energía de las mencionadas fuentes.

- Aquellas fuentes más contaminantes y generadoras de GEI

- Aquellas fuentes más caras

Las del punto 1 son todas aquellas que necesitan quemar combustible, especialmente carbón y fuel (en sistemas extrapeninsulares), pero también, ciclos combinados, cogeneraciones, residuos e incluso la biomasa.

Las del punto 2 son prácticamente las mismas pero aparece una fuente renovable: el agua.

Así cada nuevo MWh renovable añadido al sistema, debería servir para eliminar de él la misma cantidad de energía de las mencionadas fuentes.

Montando el modelo de simulación

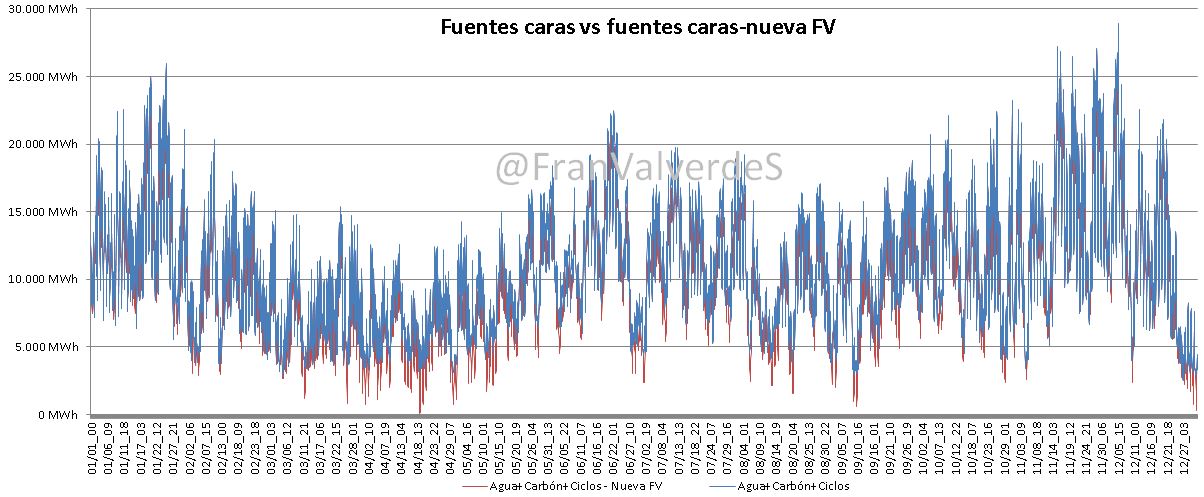

Dicho y hecho. Voy a ver qué habría pasado en 2018 según vaya metiendo más fotovoltaica con datos reales, para lo cual he descargado la generación P48 (es el fichero de REE que indica la generación de cada fuente tras pasar por OMIE y servicios de ajuste, siendo pues una foto bastante real del mix final) de las fuentes implicadas. En una primera fase las reduciré a Carbón, Ciclos y agua, las que llamaré "caras".

Por otro lado, para disponer de datos lo más reales posibles, he generado las horas equivalentes horarias de la FV existente de todo el año para aplicárselas a la nueva fotovoltaica a incorporar. Todos los datos son horarios y trataré de ir añadiendo nueva potencia y ver en qué momento la generación de esas 3 fuentes caras se vuelve 0 o toma valores negativos y durante cuántas horas. Recordamos que 2018 fue un año solar malo

Hasta 5,8 GW seguiría habiendo producción "cara" todas las horas del año, pero según aumentamos este valor vamos consiguiendo determinadas horas donde la generación con fuentes caras sería 0. Las horas/días más críticos serían:

- El 1 de enero de 11 a 12h, festivo, muy baja demanda y bastante viento

- El domingo 7 de octubre de 12 a 13h, festivo y por tanto baja demanda y bastante viento

- El domingo 13 de mayo de 12 a 13h, festivo y por tanto baja demanda y bastante viento

Parece pues que nos encontramos un patrón en las horas/días más complicados a la hora de incorporar más potencia fotovoltaica: son festivos de baja demanda y relativamente bastante viento (en esas horas se generó a razón de unos 8 GWh de eólica).

Si sólo tenemos en cuenta estas fuentes caras, pero seguimos incorporando potencia FV, lógicamente el número de horas/días se incrementa, casi de forma exponencial, de tal forma que si incorporáramos 9,5 GW de nueva fotovoltaica, en 2018 hubiera habido 111 horas (el 1,3% de horas del año) con exceso de energía. Podrían no parecer muchas, pero es algo preocupante, sobre todo para el Operador del Sistema (REE) que tiene que cuadrar generación con consumo el 100% de las horas del año, debiendo pues acometer acciones adicionales como puede ser parar generación renovable, cosa nada recomendable puesto que sería un desperdicio, o actuar sobre otras fuentes y aquí es donde hallaremos la solución.

Pero ¿sobre qué fuentes? Veamos, estas horas tan críticas, necesariamente deberían ser muy baratas (con el permiso de nuestras maravillosas condiciones complejas, que pueden hacer que a pesar de no entrar absolutamente nada de energía cara en estas horas, eleven su precio por la que si entrará en las horas anteriores y/o posteriores) y aquí es donde pueden intervenir los bombeos (nuestras baterías) y las interconexiones, ya que estas fuentes (si así las podemos clasificar) actúan en función de los precios.

Activando bombeos

En el caso de haber excedentes de FV se podrían activar los bombeos. En la simulación se ha tenido en cuenta el bombeo horario de todo el año con respecto al máximo posible, de tal forma que si en una hora determinada se estuviera bombeando, sólo se considera la cantidad de energía restante hasta el máximo. Esto es equivalente a provocar un aumento de demanda.

Esto es un poco ficticio porque el bombeo depende exclusivamente de los interesas de las compañías y no se las puede obligar a realizarlo (de siempre he pensado que la energía del agua debería gestionarla el Operador del Sistema - REE), pero si existen horas baratas en el mercado, lo lógico es que éstas lo aprovechen...

De hacerlo, vemos que el panorama cambia radicalmente. Ahora la potencia crítica empieza a partir de casi 7 GW de FV, pero aumentando bastante la potencia, las horas críticas aumentan muy poco y con 10,5 GW solares tendríamos sólo 24 horas complicadas en todo el 2018 (el 0,3% de las horas) dándose en Abril, Mayo y Octubre.

Para obtener las 111 horas del caso anterior, tendría que haber instalados unos 14,3 GW de FV.

Exportando a nuestros vecinos

Pero podemos ir un paso más y pensar que si en estas horas, nuestra energía es barata, seguramente también podríamos exportarla a nuestros vecinos utilizando las interconexiones. En este caso, al igual que los bombeos he mirado el saldo horario de cada país para todas las horas del año. En el caso de, para una hora/país concretos fuera importador, lo he tenido en cuenta y lo he sumado hasta el máximo exportador. Si ya fuera exportador, sólo he tenido en cuenta la energía restante hasta el máximo exportador.

Con el resultado de aplicar lo anterior, junto con bombeos y las fuentes caras obtenemos unos resultados mucho más favorables a la introducción de nueva potencia fotovoltaica y hasta 14 GW no habría problemas. Se pueden añadir considerables cantidades de GW más incrementando sólo un poco las horas problemáticas y con 22 GW sólo serían estas del orden de 43 (el 0,5% de las horas) dándose principalmente en los mismos meses que el caso anterior: Abril, Mayo y Octubre (y 1h en enero). Para obtener las 111 del primer caso, harían falta instalar 25,5 GW de FV

¿Y para el año 2017?

Montando el mismo modelo y sólo retirando agua, carbón y ciclos, hasta 4,2 GW no habría problema, pero a partir de ahí habría alguna hora problemática:

- El miércoles 19 de abril de 13 a 15h. 2 horas donde la demanda es baja por ser abril y con vientos fuertes (unos 11 GW)

- Domingo 31 de diciembre de 13 a 14h con vientos de 12,2 GW.

Las siguientes gráficas resultan de activar bombeos y exportando por las interconexiones respectivamente:

Observamos una vez más que según vamos gestionando estas fuentes, la potencia fotovoltaica a instalar sin que se produzcan problemas en el sistema, aumenta de manera muy considerable, aunque para este año sale una cantidad menor.

Conclusiones

A la hora de hacer este estudio me he llevado alguna que otra sorpresa y de cambio de pensamiento ya que siempre que hablaba sobre este tema veía sólo la tan necesaria reducción del hueco térmico del verano, época en la que la mayoría de los días se podría introducir mucha solar sin necesitar el uso de interconexiones ni bombeos y además es la forma más eficaz ya que en estos meses la eólica no "tira".

En el ejemplo de la gráfica anterior, vemos 3 días de julio de 2018 en los que sólo reduciendo hueco térmico y generación con agua en horas solares, caben sin problema 14,5 GW de nueva solar (serían 32,5 GW activando bombeos y conexiones)

Sin embargo no es lo mismo "la mayoría de los días" que todos los días en todas sus horas y aquí es donde se me han roto los esquemas ya que algunos días ventosos de baja demanda puede haber horas problemáticas para el sistema. La primera sorpresa es la poca FV nueva que "cabe" en el sistema antes de que haya alguna hora problemática (4,2 GW en el 2017 o 5,8 GW en el 2018). Curioso que 2017 a pesar de haber sido un año eólico/hidroeléctrico mediocre y especialmente bueno en solar, sin embargo, contra todo pronóstico, empieza a presentar problemas bastante antes que en 2018.

Siempre decía que con la FV no hacía falta ampliar interconexiones, pero cuando ves que usándolas puedes duplicar o triplicar la cantidad de potencia a instalar, pues.... bienvenidas sean (de hecho no he considerado las nuevas con Francia y Marruecos).

No he contemplado la reducción de otras fuentes, pero sería interesante ver que se puede hacer con la cogeneración/residuos/biomasa de tal forma que también pudieran reducir energía en las horas solares. También sería interesante contemplar la posibilidad de transformar nuestro parque nuclear desde potencia base a potencia flexible (realizando modificaciones en las centrales). Con ambos cambios el potencial para la nueva FV (o eólica) se abriría de manera muy, muy importante.

En un futuro, tal vez no tan lejano, las nuevas instalaciones deberían realizarse con algunas horas de almacenamiento. Hasta que llegue ese momento (aún deben bajar muchísimo de precio, si hablamos del Litio), y si resulta imposible lo planteado en el párrafo anterior, no cabrá más remedio que desperdiciar energía renovable algunas horas al año. El hándicap estará en minimizar estas.

Por último creo que según se vaya incorporando nueva FV, se debería favorecer el consumo en estas horas para que los problemas se minimizaran. La manera de realizar esto es mediante los periodos horarios de las tarifas eléctricas debiendo ponerse las horas solares como valle. Esto podría ser especialmente interesante de cara a poder recargar el coche eléctrico y muchísimo más si se termina de implantar la tecnología V2G (Vehicle to Grid). Quizás con esto no haría falta lo dicho en el párrafo anterior y sería el propio conductor quién pondrá esa necesaria capacidad de almacenamiento.

Con este ejercicio ha aumentado, si cabe, mi admiración por nuestro Operador del Sistema (Red Eléctrica de España) que cuadra la generación con el consumo TODAS LAS HORAS DEL AÑO y que hace posible el milagro de que siempre que le damos al interruptor se encienda la luz: ¡menudo trabajo os espera chic@s !