Noviembre ha sido otro mes cargado de récords y buenas noticias, al menos para el consumidor de electricidad: récord de generación eólica, han vuelto las lluvias (por fin), factura baja, emisiones GEI como ningún otro noviembre, los futuros siguen a la baja, en fin sólo hace falta que esto se mantenga, mientras tanto...¡que siga la fiesta!

Precios regulados domésticos - PVPC

Fantástica la evolución en estos 11 primeros meses de la factura regulada con 7 meses de bajadas (realmente el precio del kWh ha bajado 8 pero juega en contra los números de días que tienen los meses), alcanzando una bajada acumulada del 6,5% con respecto al mismo periodo del año pasado y de hecho estamos ante el noviembre más barato de los últimos 8 años, algo que parece no es noticia de telediarios.

Este mes ha traído un doble récord: de hora más barata del año, en la madrugada del lunes 4 con 6,37 céntimos €/kWh y el día más barato del año, el domingo 3, con una media de 7,96 céntimos €/kWh. Aquellos que estéis en mercado libre con una de las grandes no estaréis notando nada de esto así que, ¡os recomiendo llamarles y pedirles que os pasen al PVPC !

Este mes ha habido una gran variabilidad en los precios y han estado oscilando la mayoría de los días entre los 10 y los 12 céntimos €/kWh, quedando la media del mes en 0,106548 €/kWh. Como siempre los precios más bajos los encontramos de madrugada y los más caros de 18:00 a 22:00

Para el global del año, de momento, seguimos con la segunda factura más barata desde hace 8 años con 733 € y tras la de 2016 (701 €), aunque dependiendo de cómo se comporte el mercado mayorista en diciembre, podría ser la tercera tras la de 2011 (738 €).

Mercado mayorista de electricidad - OMIE

OMIE ha cerrado el mes en 42,19 €/MWh, esto es 4,61 € menos que su última cotización de octubre y bajando 4,98 €/MWh desde el mes anterior. En estos últimos 4 meses OMIE está oscilando alrededor de los 45 €/MWh. No teníamos un noviembre tan barato desde el de 2013, año desde el cual cada noviembre ha sido más caro que el anterior, por lo cual el de este año ha roto esa tendencia. De hecho es un 26,1% inferior a la media de los últimos 4 noviembres y un 31,9% inferior al del año pasado todo ello indica que ¡estamos ante un mes realmente barato! Esto se debe por un lado al relativamente precio reducido del gas natural y la gran aportación eólica y, por fin, del agua que ha más que duplicado su energía de finales de mes con respecto a la del principio, lo que hace suponer una rebaja sustancial de su coste. Generación con agua que, en parte, nos vuelve de nuevo en forma de interconexión con Portugal, como veremos más adelante.

Excepto la primera semana, con muy alto recurso eólico, el resto del mes ha estado oscilando entre los 40 y 55 €/MWh de precio medio. No ha habido récord, para lo que llevamos de año, de hora barata, pero sí se han colado 3 días como los más baratos del año: 2, 3 y 4 con 28,53/18,91/29,17 €/MWh hay que remontarse hasta el 25 de abril para encontrar el siguiente día más barato:

Los precios medios horarios han sido los más bajos de los últimos años, incluido 2016, a cualquier hora, incluidos el valle nocturno y el pico de la noche. El precio del 2019 a 30 de noviembre queda en 48,97 €/MWh y el previsto para todo el año en 49,06. La última cotización para diciembre la sitúa en 50 €/MWh pero de seguir dándose la tendencia a oscilar sobre los 45, finalmente debería quedar sobre los 47-48 €/MWh. Veremos qué sucede ya que diciembre es un mes típico de fuertes subidas, pero parece que ¡este año no es típico precisamente!

Los precios medios horarios han sido los más bajos de los últimos años, incluido 2016, a cualquier hora, incluidos el valle nocturno y el pico de la noche. El precio del 2019 a 30 de noviembre queda en 48,97 €/MWh y el previsto para todo el año en 49,06. La última cotización para diciembre la sitúa en 50 €/MWh pero de seguir dándose la tendencia a oscilar sobre los 45, finalmente debería quedar sobre los 47-48 €/MWh. Veremos qué sucede ya que diciembre es un mes típico de fuertes subidas, pero parece que ¡este año no es típico precisamente!

Casi todos los días de este mes hemos estado sin la energía de 3 nucles que han coincidido en la recarga. Casi toda la energía de este tipo de fuente no entra directamente en el mercado ya que va por bilaterales, pero diría que las eléctricas han sabido aprovechar el tirón del agua y del viento para suplir, en parte, la energía de las nucles por este tipo de fuentes ya que la energía de bilaterales ha aumentado desde octubre un 111% en el caso del agua (de 0,44 a 95 TWh) y de un 79,1% en el de la eólica (0,81 a 1,45 TWh). La energía de bilateral de la fotovoltaica sigue disparada desde julio (se incrementó un 3.214% desde junio). Veremos si con las nuevas incorporaciones de potencia, sigue aumentando. Curioso el comportamiento bilateral del carbón: sólo se hacen con la hulla sub-bituminosa (algo lógico porque la antracita es más cara) y aquí los porcentajes de bilateral han sido de cerca del 90% tanto en octubre como en noviembre, o dicho de otra manera, casi todo lo generado con este tipo de carbón ha sido destinado a bilateral.

Casi todos los días de este mes hemos estado sin la energía de 3 nucles que han coincidido en la recarga. Casi toda la energía de este tipo de fuente no entra directamente en el mercado ya que va por bilaterales, pero diría que las eléctricas han sabido aprovechar el tirón del agua y del viento para suplir, en parte, la energía de las nucles por este tipo de fuentes ya que la energía de bilaterales ha aumentado desde octubre un 111% en el caso del agua (de 0,44 a 95 TWh) y de un 79,1% en el de la eólica (0,81 a 1,45 TWh). La energía de bilateral de la fotovoltaica sigue disparada desde julio (se incrementó un 3.214% desde junio). Veremos si con las nuevas incorporaciones de potencia, sigue aumentando. Curioso el comportamiento bilateral del carbón: sólo se hacen con la hulla sub-bituminosa (algo lógico porque la antracita es más cara) y aquí los porcentajes de bilateral han sido de cerca del 90% tanto en octubre como en noviembre, o dicho de otra manera, casi todo lo generado con este tipo de carbón ha sido destinado a bilateral.

El pasado Mayo las cogeneraciones/renovables fueron las que más veces marcaron precios en el mercado y en este noviembre prácticamente lo han vuelto a hacer ya que han repuntado y están en empate técnico con el agua. Curioso el aumento de horas marcado por las turbinaciones de los bombeos aunque bajan de precio (como ya lo hicieran en agosto) no siendo la fuente marginal más cara como debiera, sino que es el agua de la gran hidro, y es esta la que ha estado mayoritariamente presente a la hora de marcar los precios punta siendo renovables/coge la que lo ha hecho en los valles (junto con los ciclos para el valle de la tarde).

El pasado Mayo las cogeneraciones/renovables fueron las que más veces marcaron precios en el mercado y en este noviembre prácticamente lo han vuelto a hacer ya que han repuntado y están en empate técnico con el agua. Curioso el aumento de horas marcado por las turbinaciones de los bombeos aunque bajan de precio (como ya lo hicieran en agosto) no siendo la fuente marginal más cara como debiera, sino que es el agua de la gran hidro, y es esta la que ha estado mayoritariamente presente a la hora de marcar los precios punta siendo renovables/coge la que lo ha hecho en los valles (junto con los ciclos para el valle de la tarde).

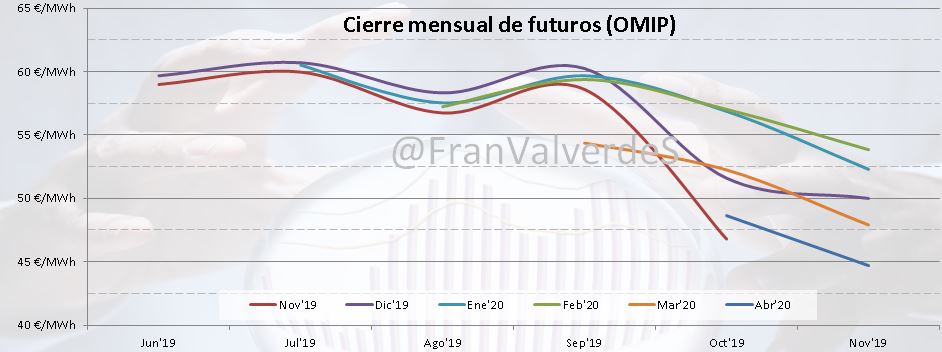

El Q4 al finalizar noviembre se sitúa en 44,72 €/MWh esto es ¡algo más de 10,5 €/MWh por debajo de su última cotización de septiembre!

Movimientos fuertes de algunas fuentes. Por un lado por pura estacionalidad y por el "mal" tiempo que ha hecho (que en realidad es estupendo por lo muy necesario) bajan las solares. También baja la nuclear al haber estado gran parte del tiempo del mes sin 2-3 reactores al estar en recarga (Almaraz II, Cofrentes y Vandellós II).

Movimientos fuertes de algunas fuentes. Por un lado por pura estacionalidad y por el "mal" tiempo que ha hecho (que en realidad es estupendo por lo muy necesario) bajan las solares. También baja la nuclear al haber estado gran parte del tiempo del mes sin 2-3 reactores al estar en recarga (Almaraz II, Cofrentes y Vandellós II).

Por el lado opuesto tenemos a la hidroelectricidad que incrementa generación nada menos que ¡casi un 130%! así, si en octubre se generaron 1,2 TWh con esta fuente, en noviembre han sido 2,8 y es que tanta lluvia como ha caído se tenía que empezar a notar, y eso que las reservas, aún a pesar de haberse incrementado del 34,3 al 40% y acercarse a niveles del 2016 y 2018, siguen en niveles preocupantes.

Aún así, se ha generado bastante más con esta fuente que esos años y se convierte en la mayor fuente del mes con casi 7,3 TWh (y cuota del 33,8%) seguida, a mucha distancia, de los ciclos y la nuclear (a pesar de su producción mermada).

La otra fuente que se ha incrementado notablemente (casi un 98%) es la eólica que ha batido récord histórico de generación para un noviembre (cómo venía previendo en twitter desde mediados de mes: https://cutt.ly/6e8K1jD), destronando al noviembre de 2013. Aquí han intervenido dos factores, por un lado un gran recurso y por otro un incremento de la potencia instalada desde entonces: 1,7 GW más (de los cuales este año han sido 1,2).

Que hayan repuntado estas dos fuentes significa que otras más caras no han entrado al sistema, esto es, gas natural y carbón, retrocediendo un 31 y un 18% respectivamente.

Con este panorama, ha habido cambio en la situación de las interconexiones: con Francia se ha roto la tendencia de los últimos meses cambiando el saldo neto de importador a exportador (el último mes exportador fue justo hace 1 año, en noviembre). Parece que la reducción de capacidad ya se ha restablecido este mes, observándose valores más normales. Con Portugal ha pasado justo al revés: se ha pasado de exportar a importar (la última vez fue en diciembre del año pasado), seguramente por tanto viento y agua su mercado ha sido unos céntimos más barato.

Respecto a las emisiones de GEI, al retroceder la generación fósil, bajan un 8% (1 millón de toneladas menos de CO2) emitiéndose sólo 3,5 Mt CO2 convirtiéndose en el noviembre que nuestro sistema eléctrico ha emitido menos GEI a la atmósfera. Para el global del año se han emitido 46,6 Mt, esto es un 20,6% menos que en el mismo periodo del año pasado (58,7 Mt). Con esto valores el año terminará rondando las 50 millones de toneladas emitidas a la atmósfera y en todo caso seguro que será el año que menos GEI se habrán emitido.

Respecto a las emisiones de GEI, al retroceder la generación fósil, bajan un 8% (1 millón de toneladas menos de CO2) emitiéndose sólo 3,5 Mt CO2 convirtiéndose en el noviembre que nuestro sistema eléctrico ha emitido menos GEI a la atmósfera. Para el global del año se han emitido 46,6 Mt, esto es un 20,6% menos que en el mismo periodo del año pasado (58,7 Mt). Con esto valores el año terminará rondando las 50 millones de toneladas emitidas a la atmósfera y en todo caso seguro que será el año que menos GEI se habrán emitido.

En el global del año, comparando con la media de los últimos 4 años (enero-noviembre) destacan nórdicos y Alemania como más caros y por el otro extremo Bélgica, Reino Unido y a mayor distancia Francia, como más baratos. Sin cambios en el ranking de precios, por un lado están los más altos que la media (46,03 €/MWh) entre mercados Italia (53,2 €/MWh), Reino Unido e ibéricos, estando los demás por debajo de la media, encabezando los precios bajos Alemania (38,2 €/MWh) y seguida por los nórdicos.

Excepto la primera semana, con muy alto recurso eólico, el resto del mes ha estado oscilando entre los 40 y 55 €/MWh de precio medio. No ha habido récord, para lo que llevamos de año, de hora barata, pero sí se han colado 3 días como los más baratos del año: 2, 3 y 4 con 28,53/18,91/29,17 €/MWh hay que remontarse hasta el 25 de abril para encontrar el siguiente día más barato:

El pasado Mayo las cogeneraciones/renovables fueron las que más veces marcaron precios en el mercado y en este noviembre prácticamente lo han vuelto a hacer ya que han repuntado y están en empate técnico con el agua. Curioso el aumento de horas marcado por las turbinaciones de los bombeos aunque bajan de precio (como ya lo hicieran en agosto) no siendo la fuente marginal más cara como debiera, sino que es el agua de la gran hidro, y es esta la que ha estado mayoritariamente presente a la hora de marcar los precios punta siendo renovables/coge la que lo ha hecho en los valles (junto con los ciclos para el valle de la tarde).

El pasado Mayo las cogeneraciones/renovables fueron las que más veces marcaron precios en el mercado y en este noviembre prácticamente lo han vuelto a hacer ya que han repuntado y están en empate técnico con el agua. Curioso el aumento de horas marcado por las turbinaciones de los bombeos aunque bajan de precio (como ya lo hicieran en agosto) no siendo la fuente marginal más cara como debiera, sino que es el agua de la gran hidro, y es esta la que ha estado mayoritariamente presente a la hora de marcar los precios punta siendo renovables/coge la que lo ha hecho en los valles (junto con los ciclos para el valle de la tarde).Futuros

Nuevamente bajadas en todos los horizontes temporales, siendo la de menor intensidad el más cercano (diciembre). Si observamos la evolución en los principales europeos, vemos que también ha sido la norma, excepto para Francia que sube precio para diciembre. Resulta muy curioso comprobar como los mercados se han desligado bastante de la cotización del carbón, afectando este ahora de manera casi residual.

El Q4 al finalizar noviembre se sitúa en 44,72 €/MWh esto es ¡algo más de 10,5 €/MWh por debajo de su última cotización de septiembre!

Fuentes de generación y emisiones

Por el lado opuesto tenemos a la hidroelectricidad que incrementa generación nada menos que ¡casi un 130%! así, si en octubre se generaron 1,2 TWh con esta fuente, en noviembre han sido 2,8 y es que tanta lluvia como ha caído se tenía que empezar a notar, y eso que las reservas, aún a pesar de haberse incrementado del 34,3 al 40% y acercarse a niveles del 2016 y 2018, siguen en niveles preocupantes.

Aún así, se ha generado bastante más con esta fuente que esos años y se convierte en la mayor fuente del mes con casi 7,3 TWh (y cuota del 33,8%) seguida, a mucha distancia, de los ciclos y la nuclear (a pesar de su producción mermada).

La otra fuente que se ha incrementado notablemente (casi un 98%) es la eólica que ha batido récord histórico de generación para un noviembre (cómo venía previendo en twitter desde mediados de mes: https://cutt.ly/6e8K1jD), destronando al noviembre de 2013. Aquí han intervenido dos factores, por un lado un gran recurso y por otro un incremento de la potencia instalada desde entonces: 1,7 GW más (de los cuales este año han sido 1,2).

Que hayan repuntado estas dos fuentes significa que otras más caras no han entrado al sistema, esto es, gas natural y carbón, retrocediendo un 31 y un 18% respectivamente.

Con este panorama, ha habido cambio en la situación de las interconexiones: con Francia se ha roto la tendencia de los últimos meses cambiando el saldo neto de importador a exportador (el último mes exportador fue justo hace 1 año, en noviembre). Parece que la reducción de capacidad ya se ha restablecido este mes, observándose valores más normales. Con Portugal ha pasado justo al revés: se ha pasado de exportar a importar (la última vez fue en diciembre del año pasado), seguramente por tanto viento y agua su mercado ha sido unos céntimos más barato.

Mercados europeos

Subidas en los principales mercados europeos...excepto los ibéricos e Italia que somos los únicos que bajamos. Los que comparativamente más suben son Reino Unido, Francia y Bélgica Sin embargo, a pesar de esta subida, comparativamente con la media de los 4 últimos noviembres, ha sido un mes bueno para todos los mercados, excepto los nórdicos como único mercado que su media es superior. En este sentido las mayores bajadas se han dado en Bélgica, ibéricos y Francia.

En el global del año, comparando con la media de los últimos 4 años (enero-noviembre) destacan nórdicos y Alemania como más caros y por el otro extremo Bélgica, Reino Unido y a mayor distancia Francia, como más baratos. Sin cambios en el ranking de precios, por un lado están los más altos que la media (46,03 €/MWh) entre mercados Italia (53,2 €/MWh), Reino Unido e ibéricos, estando los demás por debajo de la media, encabezando los precios bajos Alemania (38,2 €/MWh) y seguida por los nórdicos.

No hay comentarios:

Publicar un comentario