AGRADECIMIENTOS

Antes de empezar con el resumen, quiero agradecer públicamente a:

Gaby V - Sergio SM - José Luís DLF - Ramón R - Mamen A - Ferrán R - Ricardo E - Luís Carlos P - Manel R - Miguel G - Miguel A - Francesc B - Angel D - José Manuel G. - Joaquín G - Jaime T - Daniel M - Alejando C - Pablo O - Eloy S - J Manel L - Eduardo A - Andrés C - Marcial G - Catalina G - Marta B - Álvaro L - Soledad M - Luís G - Paolo T - José Francisco V

Por esos cafés virtuales (y alguna caña también) a los que me habéis invitado y que han favorecido que por fin haya cambiado de portátil para poder seguir escribiendo sobre el mercado eléctrico:

Este resumen va dedicado a vosotros.

Pues podría parecer el día de la marmota de los resúmenes mensuales, pero es lo que hay: siguen las subidas pero comparando con otros años los precios siguen muy contenidos.

Y debemos encontrar las razones en el alza de las temperaturas y mayor actividad económica que van incrementando la demanda y el uso de fuentes más caras. Lo vemos.

Precios regulados domésticos - PVPC

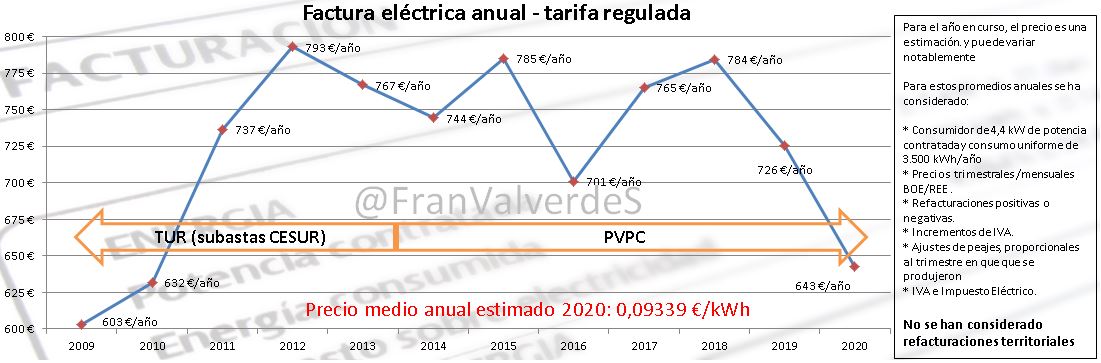

Se intensifica la subida en la factura regulada de electricidad, nada menos que un 6,6% hasta 54,7 € (¡0,1 € menos de mi última previsión para este mes!), pero pongamos las cosas en su sitio: es un 12,2% más barata que la de hace un año o un 12,8% más barata que la de los últimos 4 julios, así que subida sí, pero aún así nuevamente nos encontramos frente a una factura bastante más barata de lo habitual, de hecho no disfrutábamos de un julio tan barato desde el de 2010, no está nada mal.

Durante todo el mes, los precios horarios máximos parecían tener techo en los 10 céntimos €/kWh pero en la última semana, coincidiendo con un tirón en la demanda, se superaron. La mayoría del tiempo, los precios diarios han estado oscilando entre los 8,5 y 10 ¢€/kWh, quedando el precio medio del mes en 9,34 ¢€/kWh.

Ahora que ya han pasado varios meses, he cambiado la regresión para el resto de conceptos del término de energía que no son mercado y como resultado se me han incrementado los precios de manera importante para el resto de meses del año, elevándose el coste global de la factura hasta los 656 € (10 € más que la previsión del mes pasado). La previsión para el precio medio anual también sube hasta 9,56 ¢€/kWh.

Y en cuanto a la compensación de excedentes, se incrementan, siguiendo la estela del mercado mayorista, hasta los 3,45 ¢€/kWh (julio del 2019 estuvo en 5,13). De media en el mes y para las horas de mayor producción fotovoltaica, la compensación de excedentes han oscilado entre 3,3 y 3,7 ¢€/kWh

Y en cuanto a la compensación de excedentes, se incrementan, siguiendo la estela del mercado mayorista, hasta los 3,45 ¢€/kWh (julio del 2019 estuvo en 5,13). De media en el mes y para las horas de mayor producción fotovoltaica, la compensación de excedentes han oscilado entre 3,3 y 3,7 ¢€/kWhMercado mayorista de electricidad - OMIE

Aunque de una manera menos pronunciada que en junio, julio sigue con la tendencia alcista y cierra en 34,64 €/MWh (subida del 13,1%), poco más de 2 € por debajo de su última cotización de junio en OMIP. Al igual que con el PVPC, pongámosle en su sitio: no teníamos un julio tan barato desde el de 2009 (34,62 €/MWh) habiendo sido un 32,7% más barato que el del año pasado y un 31,6% más barato que la media de los últimos 4 julios, así que nuevamente estamos frente a un mes extraordinariamente barato para lo que suele ser.

Aunque no es algo nuevo, llevamos ya 3 meses en que los precios nada tienen que ver con la demanda, pero en julio menos aún: mientras el pico de demanda se da de media de 13 a 14h el de precios, como es habitual, lo hace de 22 a 23h (lo que vengo llamado el besito de buenas noches que nos dan las eléctricas). La demanda en julio, en el pico de precios de la noche, ha sido un 10% inferior a la del pico de demanda de 13 a 14h, unos -3GWh de media.

El precio anual en estos primeros meses queda en 29,83 €/MWh mientras que el estimado para el año completo casi no se inmuta desde el mes pasado y se sitúa en 33,68 €/MWh.

Los bilaterales vuelven a traer sorpresa. Si el mes pasado era por incorporarse los ciclos, este mes vuelven a desaparecer y la novedad viene del importante repunte de la fotovoltaica que sube hasta un 5,03% desde el 3,76% de junio, esto son 25,2 GWh lo que podrían ser bilaterales (¿quizás en formato PPA?) de entre 100 MW a 150 MW dependiendo de si se hiciera con plantas dotadas de seguidores o no. Y dado que no hay de ciclos ni de carbón tampoco....¿se estarán pasando los electrointensivos a hacer sus bilaterales con solar? Sin mayores novedades en los porcentajes del resto de fuentes.

Los bilaterales vuelven a traer sorpresa. Si el mes pasado era por incorporarse los ciclos, este mes vuelven a desaparecer y la novedad viene del importante repunte de la fotovoltaica que sube hasta un 5,03% desde el 3,76% de junio, esto son 25,2 GWh lo que podrían ser bilaterales (¿quizás en formato PPA?) de entre 100 MW a 150 MW dependiendo de si se hiciera con plantas dotadas de seguidores o no. Y dado que no hay de ciclos ni de carbón tampoco....¿se estarán pasando los electrointensivos a hacer sus bilaterales con solar? Sin mayores novedades en los porcentajes del resto de fuentes.

Este mes, los ciclos son los que más veces han marcado el precio marginal (un 44,1% de las horas) destronando a la hidroelectricidad que queda en segunda posición con un 35,9% de las horas. El carbón que no marcaba ni una sola hora del mes, empezó a hacerlo los últimos 4 días, cuando más demanda ha habido. Suben todos las medias de precios marginales de todas las fuentes, la que más....renovables/cogeneraciones

Aunque siguen subiendo todos los horizontes temporales, las subidas se suavizan y no son tan pronunciadas como lo fueron el mes pasado. En el Q4 para este año, somos el único mercado europeo, entre los principales que, aunque ligeramente, sube, el resto bajan.

Aunque siguen subiendo todos los horizontes temporales, las subidas se suavizan y no son tan pronunciadas como lo fueron el mes pasado. En el Q4 para este año, somos el único mercado europeo, entre los principales que, aunque ligeramente, sube, el resto bajan.

En general se ha seguido entre estos mercados la misma tónica de estabilidad de precios en la primera quincena para seguidamente bajar hasta los últimos 4 días donde se dio un repunte generalizado. Este comportamiento coincide con el del de precios del CO2.

Con la llegada del calor de forma tan importante aumenta, como cada año por estas fechas, el hueco térmico, que este año se cubre principalmente y como ya ocurriera el verano pasado, con la energía procedente de los ciclos combinados, así que el mayor crecimiento proviene de esta fuente seguida por la nuclear, una vez superadas las recargas y demás incidencias de junio y con el parque al completo, seguido en tercer lugar por la eólica que por fin sobresale un mes en este año y es el julio de mayor generación eólica de la historia: ¡por fin se nota algo la nueva incorporación! El mencionado orden de fuentes coincide también con las que más han producido en este mes.

Con la llegada del calor de forma tan importante aumenta, como cada año por estas fechas, el hueco térmico, que este año se cubre principalmente y como ya ocurriera el verano pasado, con la energía procedente de los ciclos combinados, así que el mayor crecimiento proviene de esta fuente seguida por la nuclear, una vez superadas las recargas y demás incidencias de junio y con el parque al completo, seguido en tercer lugar por la eólica que por fin sobresale un mes en este año y es el julio de mayor generación eólica de la historia: ¡por fin se nota algo la nueva incorporación! El mencionado orden de fuentes coincide también con las que más han producido en este mes.

La fuentes que porcentualmente retroceden son, por orden, carbón, hidroelectricidad y biomasa. Las principales fuentes para lo que llevamos del año son nuclear, eólica e hidroelectricidad.

Aunque el predominio de los ciclos ha sido absoluto, conviene comparar con el mismo mes del año pasado para ver cómo están evolucionando las cosas. A nivel generación sólo han sido 200 MWh menos pero la variación de las fuentes es muy reveladora: ¡La nueva eólica y sobre todo la fotovoltaica le come el terreno a los ciclos! El hueco térmico este mes ha sido un 11% inferior al su homólogo para la media del de los últimos 4 años (unos 0,8 TWh menos). Si queremos descarbonizar el sistema eléctrico vamos por el buen camino, pero ¡aún queda mucho recorrido!

Aunque el predominio de los ciclos ha sido absoluto, conviene comparar con el mismo mes del año pasado para ver cómo están evolucionando las cosas. A nivel generación sólo han sido 200 MWh menos pero la variación de las fuentes es muy reveladora: ¡La nueva eólica y sobre todo la fotovoltaica le come el terreno a los ciclos! El hueco térmico este mes ha sido un 11% inferior al su homólogo para la media del de los últimos 4 años (unos 0,8 TWh menos). Si queremos descarbonizar el sistema eléctrico vamos por el buen camino, pero ¡aún queda mucho recorrido!

La generación renovable, a pesar del aumento de la eólica y las solares pero debido a la disminución con agua y sobre todo al importante aumento de la demanda, baja considerablemente hasta un 39% (veníamos de un 45,1%).

Y con este aumento de la demanda y por consiguiente de la generación con ciclos, aumentan las emisiones de GEI un 30,7% hasta los 4 millones de toneladas. Esto es un 20,5% menos que el julio pasado (5 millones). En lo que llevamos de año ya se han emitido a la atmósfera 20,6 millones de toneladas, lo que son 9 millones menos que para el mismo periodo del año pasado (un 30,4% menos). El factor de emisión pasa de 0,16 a 0,17 toneladas de CO2 por MWh (o kilos por kWh).

Y con este aumento de la demanda y por consiguiente de la generación con ciclos, aumentan las emisiones de GEI un 30,7% hasta los 4 millones de toneladas. Esto es un 20,5% menos que el julio pasado (5 millones). En lo que llevamos de año ya se han emitido a la atmósfera 20,6 millones de toneladas, lo que son 9 millones menos que para el mismo periodo del año pasado (un 30,4% menos). El factor de emisión pasa de 0,16 a 0,17 toneladas de CO2 por MWh (o kilos por kWh).

Por último con respecto a las interconexiones, pasamos de un saldo neto importador de junio a otro exportador debido a que el spread de precios con Francia se ha reducido a tan sólo 1,23 €/MWh esto ha propiciado que en numerosas horas del mes haya habido exportación en vez de la casi permanente importación, con lo cual el saldo neto con Francia, a pesar de seguir siendo importador se ha reducido bastante hasta los 330 GWh mientras que la exportación a Portugal ha aumentado hasta 748 GWh al igual que con Marruecos hasta los 33 GWh.

En julio, los mercados más caros han sido Italia, ibéricos y Reino Unido. En el lado contrario los nórdicos con su ridículo precio (2,35 €/MWh) seguidos a mucha distancia de Holanda y Bélgica. Para el global del año, los más caros son los de siempre: Italia, Reino Unido e ibéricos. Los nórdicos llevan un precio medio para lo que va de año de 9,33 €/MWh, sencillamente impresionante.

El precio anual en estos primeros meses queda en 29,83 €/MWh mientras que el estimado para el año completo casi no se inmuta desde el mes pasado y se sitúa en 33,68 €/MWh.

Los bilaterales vuelven a traer sorpresa. Si el mes pasado era por incorporarse los ciclos, este mes vuelven a desaparecer y la novedad viene del importante repunte de la fotovoltaica que sube hasta un 5,03% desde el 3,76% de junio, esto son 25,2 GWh lo que podrían ser bilaterales (¿quizás en formato PPA?) de entre 100 MW a 150 MW dependiendo de si se hiciera con plantas dotadas de seguidores o no. Y dado que no hay de ciclos ni de carbón tampoco....¿se estarán pasando los electrointensivos a hacer sus bilaterales con solar? Sin mayores novedades en los porcentajes del resto de fuentes.

Los bilaterales vuelven a traer sorpresa. Si el mes pasado era por incorporarse los ciclos, este mes vuelven a desaparecer y la novedad viene del importante repunte de la fotovoltaica que sube hasta un 5,03% desde el 3,76% de junio, esto son 25,2 GWh lo que podrían ser bilaterales (¿quizás en formato PPA?) de entre 100 MW a 150 MW dependiendo de si se hiciera con plantas dotadas de seguidores o no. Y dado que no hay de ciclos ni de carbón tampoco....¿se estarán pasando los electrointensivos a hacer sus bilaterales con solar? Sin mayores novedades en los porcentajes del resto de fuentes.Este mes, los ciclos son los que más veces han marcado el precio marginal (un 44,1% de las horas) destronando a la hidroelectricidad que queda en segunda posición con un 35,9% de las horas. El carbón que no marcaba ni una sola hora del mes, empezó a hacerlo los últimos 4 días, cuando más demanda ha habido. Suben todos las medias de precios marginales de todas las fuentes, la que más....renovables/cogeneraciones

Futuros

En general se ha seguido entre estos mercados la misma tónica de estabilidad de precios en la primera quincena para seguidamente bajar hasta los últimos 4 días donde se dio un repunte generalizado. Este comportamiento coincide con el del de precios del CO2.

Fuentes

Con la llegada del calor de forma tan importante aumenta, como cada año por estas fechas, el hueco térmico, que este año se cubre principalmente y como ya ocurriera el verano pasado, con la energía procedente de los ciclos combinados, así que el mayor crecimiento proviene de esta fuente seguida por la nuclear, una vez superadas las recargas y demás incidencias de junio y con el parque al completo, seguido en tercer lugar por la eólica que por fin sobresale un mes en este año y es el julio de mayor generación eólica de la historia: ¡por fin se nota algo la nueva incorporación! El mencionado orden de fuentes coincide también con las que más han producido en este mes.

Con la llegada del calor de forma tan importante aumenta, como cada año por estas fechas, el hueco térmico, que este año se cubre principalmente y como ya ocurriera el verano pasado, con la energía procedente de los ciclos combinados, así que el mayor crecimiento proviene de esta fuente seguida por la nuclear, una vez superadas las recargas y demás incidencias de junio y con el parque al completo, seguido en tercer lugar por la eólica que por fin sobresale un mes en este año y es el julio de mayor generación eólica de la historia: ¡por fin se nota algo la nueva incorporación! El mencionado orden de fuentes coincide también con las que más han producido en este mes.La fuentes que porcentualmente retroceden son, por orden, carbón, hidroelectricidad y biomasa. Las principales fuentes para lo que llevamos del año son nuclear, eólica e hidroelectricidad.

La generación renovable, a pesar del aumento de la eólica y las solares pero debido a la disminución con agua y sobre todo al importante aumento de la demanda, baja considerablemente hasta un 39% (veníamos de un 45,1%).

Por último con respecto a las interconexiones, pasamos de un saldo neto importador de junio a otro exportador debido a que el spread de precios con Francia se ha reducido a tan sólo 1,23 €/MWh esto ha propiciado que en numerosas horas del mes haya habido exportación en vez de la casi permanente importación, con lo cual el saldo neto con Francia, a pesar de seguir siendo importador se ha reducido bastante hasta los 330 GWh mientras que la exportación a Portugal ha aumentado hasta 748 GWh al igual que con Marruecos hasta los 33 GWh.

Mercados europeos

¡Los nórdicos lo han vuelto a hacer! mientras todo el mundo sube precios, ellos siguen bajándolos, esta vez con menos intensidad (del 62,3% de junio al 25,3% de julio), pero en definitiva tendencia a la baja. Justo en el otro extremo, Italia destaca como el mercado con subida más potente, nada menos que un 35,7% les siguen Francia (29,6%) y Bélgica (16,8%). Italia ha tenido precios altos todo el mes, pero cuando de verdad ha destacado del resto de países han sido en los primeros y últimos días del mes, justo con los repuntes del precio de las emisiones.

En julio, los mercados más caros han sido Italia, ibéricos y Reino Unido. En el lado contrario los nórdicos con su ridículo precio (2,35 €/MWh) seguidos a mucha distancia de Holanda y Bélgica. Para el global del año, los más caros son los de siempre: Italia, Reino Unido e ibéricos. Los nórdicos llevan un precio medio para lo que va de año de 9,33 €/MWh, sencillamente impresionante.