Existe un indicador poco conocido para saber si las cosas van bien o mal en el sector eléctrico, especialmente cuando tiene que ver con los consumidores: cuando hay subidas la mayoría de medios sensacionalistas anuncian el fin del mundo, pero cuando hay bajadas hay silencio total por parte de estos medios (aquí quiero romper una lanza para la mayoría de medios especializados y de los generalistas, para el grupo RTVE: suelen dar la noticia tanto cuando hay subidas como bajadas). ¿Hace cuánto que no se oye nada sobre el recibo de la luz en esos medios sensacionalistas?...pues eso, que ¡estamos de enhorabuena! Veámoslo.

Ahora vamos con las buenas noticias: ¡baja la factura! (ah ¿que estás en mercado libre? entonces a ti no). Es el segundo mes consecutivo que baja, en un año en que, desde junio, estamos disfrutando de precios muy buenos. Es el mejor septiembre desde el de 2010. Esto es debido, por un lado, a que la factura doméstica está ligada a los precios mayoristas de la electricidad y ahí, como veremos luego, está habiendo un comportamiento muy bueno, pero por otro lado también seguimos con un comportamiento extraordinario en aquellos componentes que forman parte del coste de la electricidad fuera de lo que no es dicho mercado mayorista, especialmente el de mercados intradiarios y el de los servicios de ajuste y en septiembre ha marcado mínimos históricos en el PVPC.

La media de precios para este mes ha sido la más baja desde que existe el PVPC y casi a cualquier hora. El año más parecido fue 2016, aunque todas las horas fueron superiores excepto la 1 y la 24.

La mayoría de los días de la primera quincena los precios han estado oscilando entre 8 y 10 céntimos €/kWh, sin embargo en la segunda quincena subieron para oscilar entre los 9,5 y 11,5 céntimos €/kWh, situándose la media del mes con el perfilado de REE en 10,24 céntimos €/kWh. La media del año se sitúa en 11,41 céntimos €/kWh, buen dato para comparar con tu factura de mercado libre y sopesar si te conviene cambiar o no a precios regulados.

Precios regulados domésticos - PVPC

Aquí una de cal y otra arena (nunca he sabido cual de las dos es la buena y cual la mala). Como indicaba en la entrada anterior desde mediados de septiembre se va a empezar a refacturar a todos los consumidores de 11 CCAA, domésticos o no, con unos suplementos de peajes de 2013, especialmente significativos para las comunidades de Galicia, Castilla-León y Cantabria.Ahora vamos con las buenas noticias: ¡baja la factura! (ah ¿que estás en mercado libre? entonces a ti no). Es el segundo mes consecutivo que baja, en un año en que, desde junio, estamos disfrutando de precios muy buenos. Es el mejor septiembre desde el de 2010. Esto es debido, por un lado, a que la factura doméstica está ligada a los precios mayoristas de la electricidad y ahí, como veremos luego, está habiendo un comportamiento muy bueno, pero por otro lado también seguimos con un comportamiento extraordinario en aquellos componentes que forman parte del coste de la electricidad fuera de lo que no es dicho mercado mayorista, especialmente el de mercados intradiarios y el de los servicios de ajuste y en septiembre ha marcado mínimos históricos en el PVPC.

La media de precios para este mes ha sido la más baja desde que existe el PVPC y casi a cualquier hora. El año más parecido fue 2016, aunque todas las horas fueron superiores excepto la 1 y la 24.

La mayoría de los días de la primera quincena los precios han estado oscilando entre 8 y 10 céntimos €/kWh, sin embargo en la segunda quincena subieron para oscilar entre los 9,5 y 11,5 céntimos €/kWh, situándose la media del mes con el perfilado de REE en 10,24 céntimos €/kWh. La media del año se sitúa en 11,41 céntimos €/kWh, buen dato para comparar con tu factura de mercado libre y sopesar si te conviene cambiar o no a precios regulados.

De cara a los próximos meses, será tiempo de volver a ver noticias alarmistas con la factura porque vienen subidas (todo lo bueno se acaba), a pesar de ello, la previsión para octubre es que siga siendo un magnífico mes, comparativamente con el de otros años y noviembre-diciembre ya serían más normales. La factura anual se sitúa en 745 €, más baja de lo habitual, pero no tanto como la de 2016 que fue de 703 € (la de 2018 quedó en 784 €)

Mercado mayorista de electricidad - OMIE

OMIE ha cerrado el mes en 42,11 €/MWh, esto es, casi 3 € menos de su última cotización en OMIP. Un valor muy bueno si lo comparamos con la media de los últimos 4 septiembres: 53,97 €/MWh (-22%) pero espectacular si lo hacemos con la del año pasado: 71,27 €/MWh o lo que es lo mismo ¡un 40,9% menos!El mes ha tenido un comportamiento diferente en la 1ª que en la 2ª quincena: mientras que en la primera hubo mucha generación eólica (media diaria de 170 GWh) en la segunda el viento bajó a menos de la mitad (81 GWh) y eso se ha notado en el precio: 38,07 de media en la 1ª frente a 46,15 de la 2ª. El otro factor que ha influido en tener estos precios bajos sigue siendo el bajo coste del Gas Natural mayorista por la sobreoferta existente.

Ha sido el septiembre más barato desde el de 2009 y como sucedía con los precios domésticos, ha tenido la media de precios horarias más bajas casi a cualquiera de ellas y con valores parecidos a los de 2016.

El precio del año hasta el 30 de septiembre asciende a 49,92 €/MWh y la previsión para el año completo se sitúa en 51,39 €/MWh (la última cotización disponible en OMIP en 2018 para 2019 fue de 61,97 €/MWh). Los próximos meses son siempre de subida, aunque parece que octubre seguirá siendo bueno, no hay que perder de vista que la temporada de frío y mayor demanda está aquí mismo y por otro lado habrá que ver qué pasa finalmente con el Brexit que podría hacer bajar o no, de manera temporal, los precios de los derechos de emisión: un Brexit duro podría abaratar algo el CO2 y con acuerdo, o no afectaría o los encarecería, aunque hay quién piensa que ese asunto ya está descontado...¡lo veremos las próximas semanas!

Las nucles siguen siendo las reinas de los bilaterales con más de un 85% de su energía, pero en septiembre la gran hidro tampoco ha ido muy por detrás con casi un 79%

Futuros

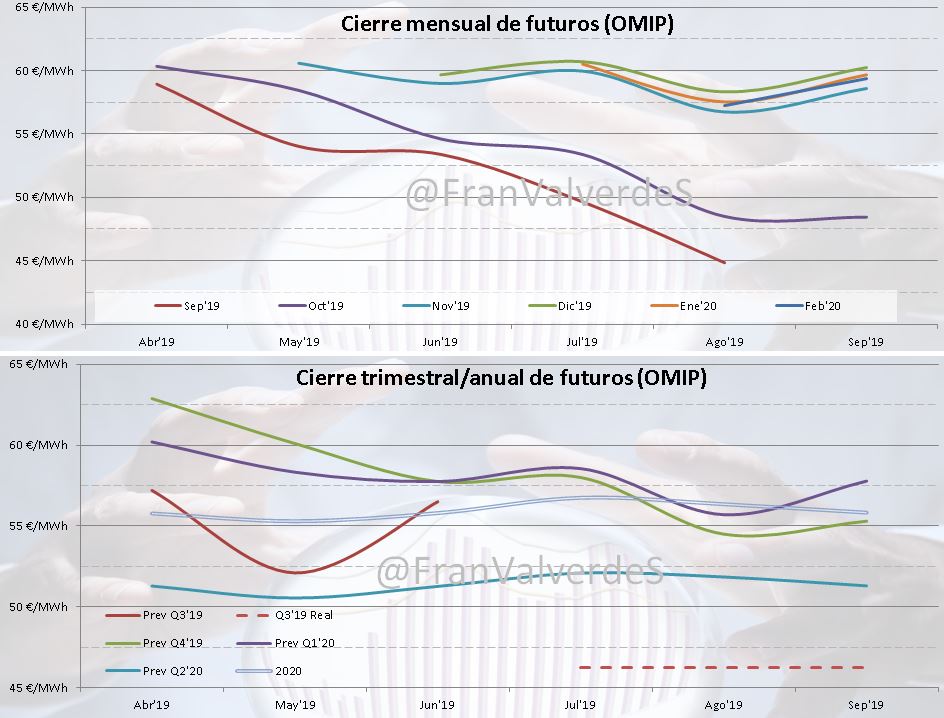

Empiezan a verse subidas, de momento bastante moderadas, para los próximos meses, aunque con algunas excepciones ya que octubre está bastante lineal sobre los 48,5 €/MWh y tanto el Q2'20 como el YR20 sufren ligerísimas caídas hasta 51,3 y 55,83 €/MWh respectivamente. La última cotización para el Q3'19 quedó en junio en 56,5 €/MWh pero finalmente ha quedado bastante más abajo en 46,22....¡más de 10€ de diferencia!

Fuentes de generación y emisiones

Sin embargo con la eólica estamos de enhorabuena ya que casi se bate un

récord histórico: es el mes de mayor producción con esta fuente desde el de 2012 (3,9 TWh frente a los 3,7 TWh de este año), curioso siendo un mes donde tradicionalmente la eólica toca mínimos. La mayor parte de esa gran generación se ha concentrado en la primera quincena del mes.

récord histórico: es el mes de mayor producción con esta fuente desde el de 2012 (3,9 TWh frente a los 3,7 TWh de este año), curioso siendo un mes donde tradicionalmente la eólica toca mínimos. La mayor parte de esa gran generación se ha concentrado en la primera quincena del mes.Las fuentes que más han producido este mes son las mismas desde junio y son, por orden, ciclos combinados, nuclear y eólica. Este protagonismo de los ciclos se da al coincidir con el repunte habitual del hueco térmico y al haber sustituido esta fuente al carbón. Para el completo del año, las fuentes principales son nuclear, ciclos y eólica.

Seguimos con datos preocupantes de reservas hidroeléctricas al 35,5% y una cuota de generación similar a la de 2017, año de sequía importante. Por otro lado la cuota renovable, gracias al tirón eólico, la nueva incorporación fotovoltaica y una demanda floja, se sitúa algo por encima de lo normal, 32,7% suficiente para batir el récord histórico de generación de este tipo en este mes.

Con respecto a las interconexiones, se mantiene un nivel moderado de importación desde Francia (0,8 TWh/h, cuando suele ser entre 1,2 - 1,6 TWh), síntoma de que las líneas siguen en mantenimiento. Con Portugal hemos tenido un acoplamiento casi perfecto (pero no al 100% como en agosto) siendo la diferencia de precios entre ambos países de sólo 3 céntimos€/MWh (42,11 vs 42,14 €/MWh) y con Marruecos volvemos a tener un saldo neto exportador, por segundo mes consecutivo.

Mercados europeos

Bajadas de precios en todos los mercados excepto el francés e italiano. Seguramente el francés debido a un anuncio de otra posible gripe nuclear, que al final quedó en nada, junto con una eolicidad desfavorable e inversa a la nuestra (han tenido mayor producción en la última quincena). Italia por su parte debería desarrollar más su potencial eólico (sólo tiene instalados 10 GW de potencia) para contener sus precios (ha sido el líder en precios durante prácticamente todo el mes) mientras tanto tendremos que pensar que "Italy is different" :-)

A pesar de esas subidas, comparativamente con la media de los últimos 4 septiembres ha sido un mes barato para todos los mercados, excepto los nórdicos. Para el global del año todas las regiones bajan de precio con respecto a 2018, en especial Bélgica y Reino Unido (-28,8% y -23,2%) y se diferencian claramente los 2 grupos de mercados, unos rondando los 40 €/MWh y otro los 51 €/MWh.

No hay comentarios:

Publicar un comentario