Las esperanzas depositadas en mayo para recibir las últimas aportaciones significativas de lluvias en esta temporada, se esfumaron sin que se produjeran y como las otras variables renovables influyentes, léase la eólica, tampoco han brillado mucho que digamos, pues ha sido un mes parecido a abril, algo más caro en el mercado mayorista y solo un poquito en el doméstico.

Las esperanzas depositadas en mayo para recibir las últimas aportaciones significativas de lluvias en esta temporada, se esfumaron sin que se produjeran y como las otras variables renovables influyentes, léase la eólica, tampoco han brillado mucho que digamos, pues ha sido un mes parecido a abril, algo más caro en el mercado mayorista y solo un poquito en el doméstico.

Veamos qué ha pasado.

Precios regulados domésticos - PVPC

Ligera alza, de un 0,8%, en la factura doméstica pasando de 60,5 € en abril a 60,9 € en mayo. Y si comparamos con la media de facturas de los 3 últimos mayos, 59,1 € la subida con respecto a un mayo "normal" es de un 3,1%. La factura es muy parecida a la de mayo del 2014 que fue de 61€. Así pues estamos ante un mes que, siendo algo más caro de lo normal, no ha sido tan desorbitado como los anteriores y parece que poco a poco van normalizándose los precios y son parecidos a cuando el precio regulado se llamaba TUR y existían las subastas CESUR:

La estimación de precio anual para el PVPC se mantiene sobre los 766€ con una media anual de 0,12032475 €/kWh. Esto supone una subida de 65 € más que la del 2016. También se sigue manteniendo junio como el mes en que la factura tomará unos precios "normales" ya que hasta ahora todos los meses pasados han tenido un coste superior al de sus medias correspondientes de los 3 últimos años. De momento junio parece que será incluso algo más barato, del oren de un -0,5%

Si al final la factura de 2017 se mantiene en esos precios (766 €) supone unos 32 € más que la mejor oferta existente en el comparador de ofertas de la CNMC que había vigente en enero de este año (734 €)

Mercado mayorista de electricidad - OMIE

Mayo ha sido el mes con precios más estables en lo que va de año y ha terminado en 47,11 €/MWh lo que supone una subida con respecto a abril (43,69 €/MWh) del 7,8% pero un incremento con respecto al mismo mes de 2016 de nada menos un 82,9% (recordamos que el año pasado fue especialmente bajo y cerró este mes a 25,76 €/MWh). Si comparamos con la media de los 3 últimos mayos, 37,76 €/MWh la subida es de un 24,8% luego podemos afirmar que estamos ante un mes muy malo y caro, aunque, todo hay que decirlo, de momento ha sido el menos caro del año

Las subidas en el mes comenzaron a darse sobre todo los últimos 10 días donde la variación de precios máximos/mínimos se redujo muy notablemente por la franja de precios bajos y al subir estos, esto es, subió porque los precios mínimos subieron, no porque lo hicieran los máximos. Esto se ve muy claramente en la gráfica con la línea de tendencia de máximos y mínimos

Este mes, los precios se han mantenido alejados de los records tanto superiores, como inferiores.

El precio hasta junio es de 51,51 €/MWh y la estimación de precio anual no da tregua y sigue subiendo de 50,97 a 51,37 €/MWh.

Futuros

Incremento de precios en todos los horizontes temporales, sobre todo para el mes de Julio, excepto junio que baja ligeramente después de haberse tirado buena parte del mes oscilando sobre los 50 €/MWh, termina en 51,13 €/MWh casi 0,6 € menos de como cerró en abril (51,7).

De momento hay poca diferencia entre el último valor previsto para el Q2 (45,13 €/MWh) y su valor real (45,59 €/MWh) aunque según avance junio se irá incrementando y seguramente termine sobre los 47,1/47,4 €/MWh

Mes de grandes, por no decir impresionantes, cambios. Buena parte del mes hemos estado sin 2 nucleares, paradas por recarga (Trillo a primeros y Ascó I a mediados de mes), la eólica siguiendo su estacionalidad, aunque más de lo normal, también ha bajado generación, nada menos que un 16,6% desde abril, así que se ha generado un gran hueco térmico que no han podido cubrir ni por asomo el incremento de la solar, ni de la biomasa y lo ha hecho en su inmensa mayoría el sucio carbón, con un aumento de un 87,1% en generación y el también sucio, pero menos, Gas Natural de los ciclos, con un aumento de un 31,2%.

Mes de grandes, por no decir impresionantes, cambios. Buena parte del mes hemos estado sin 2 nucleares, paradas por recarga (Trillo a primeros y Ascó I a mediados de mes), la eólica siguiendo su estacionalidad, aunque más de lo normal, también ha bajado generación, nada menos que un 16,6% desde abril, así que se ha generado un gran hueco térmico que no han podido cubrir ni por asomo el incremento de la solar, ni de la biomasa y lo ha hecho en su inmensa mayoría el sucio carbón, con un aumento de un 87,1% en generación y el también sucio, pero menos, Gas Natural de los ciclos, con un aumento de un 31,2%.

Aún no tengo los datos de emisiones de CO2 para mayo, pero

el incremento va a ser de órdago y contrasta con las declaraciones de nuestro presidente diciendo que somos líderes en la lucha contra el cambio climático, cuando parece olvidar que en 2015 fuimos el país que más incrementó sus emisiones y este 2017 tiene toda la pinta de que volveremos a ser los campeones en incremento de emisiones...¿dónde está ese liderazgo? desde luego no en una subasta diseñada para la eólica, que si disminuirá emisiones en los primeros meses, pero en menor medida que empezar a apostar por la gran odiada, pero que es complementaria: la solar. Nuestros políticos destacan por sus palabras, pero no por lo realmente importante: sus hechos.

el incremento va a ser de órdago y contrasta con las declaraciones de nuestro presidente diciendo que somos líderes en la lucha contra el cambio climático, cuando parece olvidar que en 2015 fuimos el país que más incrementó sus emisiones y este 2017 tiene toda la pinta de que volveremos a ser los campeones en incremento de emisiones...¿dónde está ese liderazgo? desde luego no en una subasta diseñada para la eólica, que si disminuirá emisiones en los primeros meses, pero en menor medida que empezar a apostar por la gran odiada, pero que es complementaria: la solar. Nuestros políticos destacan por sus palabras, pero no por lo realmente importante: sus hechos.

En mayo las fuentes que más han generado han sido, por orden, nuclear, carbón y eólica. Para lo que llevamos de año, han sido: Nuclear, eólica y carbón.

Así las cosas, los 2 grandes generadores renovables de estas fechas, Hidráulica y Eólica, estando de capa caída ambos este mes, han provocado una pobre cuota renovable, en línea con lo que va de año, situándose en el 37,7% en mayo (12 puntos porcentuales por debajo de la media de los últimos 4 años) y en un mediocre 39% (10 puntos por debajo) para lo que llevamos de año, y a sabiendas que esta cifra bajará notablemente los próximos meses. Mal vamos.

En cuanto al comportamiento de las interconexiones, aumenta el saldo neto importador de Francia con respecto a abril y se sitúa en niveles algo superiores a marzo, pero es curioso comprobar como la última semana del mes, coincidiendo con el alza de precios, la importación desciende notablemente. Ligero repunte de importación con Portugal.

La media de los principales mercados europeos se ha situado en 38,6 €/MWh (recordemos que nuestro precio medio fue de 47,11 €/MWh).

Casi todos los países han tenido unos precios anormalmente más caros, especialmente (por orden): Francia, ibéricos, nórdicos y Alemania, sin embargo en el lado opuesto Polonia y Reino Unido se han comportado mejor, mientras que Holanda e Italia han estado en la media de los últimos años.

Con respecto a la volatilidad, una vez más el mercado más dinámico ha sido el alemán, seguido a mayor distancia de Bélgica y Francia, mientras que los más estables repiten: Holanda, Reino Unido y países nórdicos.

Fuentes de generación

Aún no tengo los datos de emisiones de CO2 para mayo, pero

el incremento va a ser de órdago y contrasta con las declaraciones de nuestro presidente diciendo que somos líderes en la lucha contra el cambio climático, cuando parece olvidar que en 2015 fuimos el país que más incrementó sus emisiones y este 2017 tiene toda la pinta de que volveremos a ser los campeones en incremento de emisiones...¿dónde está ese liderazgo? desde luego no en una subasta diseñada para la eólica, que si disminuirá emisiones en los primeros meses, pero en menor medida que empezar a apostar por la gran odiada, pero que es complementaria: la solar. Nuestros políticos destacan por sus palabras, pero no por lo realmente importante: sus hechos.

el incremento va a ser de órdago y contrasta con las declaraciones de nuestro presidente diciendo que somos líderes en la lucha contra el cambio climático, cuando parece olvidar que en 2015 fuimos el país que más incrementó sus emisiones y este 2017 tiene toda la pinta de que volveremos a ser los campeones en incremento de emisiones...¿dónde está ese liderazgo? desde luego no en una subasta diseñada para la eólica, que si disminuirá emisiones en los primeros meses, pero en menor medida que empezar a apostar por la gran odiada, pero que es complementaria: la solar. Nuestros políticos destacan por sus palabras, pero no por lo realmente importante: sus hechos.En mayo las fuentes que más han generado han sido, por orden, nuclear, carbón y eólica. Para lo que llevamos de año, han sido: Nuclear, eólica y carbón.

Así las cosas, los 2 grandes generadores renovables de estas fechas, Hidráulica y Eólica, estando de capa caída ambos este mes, han provocado una pobre cuota renovable, en línea con lo que va de año, situándose en el 37,7% en mayo (12 puntos porcentuales por debajo de la media de los últimos 4 años) y en un mediocre 39% (10 puntos por debajo) para lo que llevamos de año, y a sabiendas que esta cifra bajará notablemente los próximos meses. Mal vamos.

En cuanto al comportamiento de las interconexiones, aumenta el saldo neto importador de Francia con respecto a abril y se sitúa en niveles algo superiores a marzo, pero es curioso comprobar como la última semana del mes, coincidiendo con el alza de precios, la importación desciende notablemente. Ligero repunte de importación con Portugal.

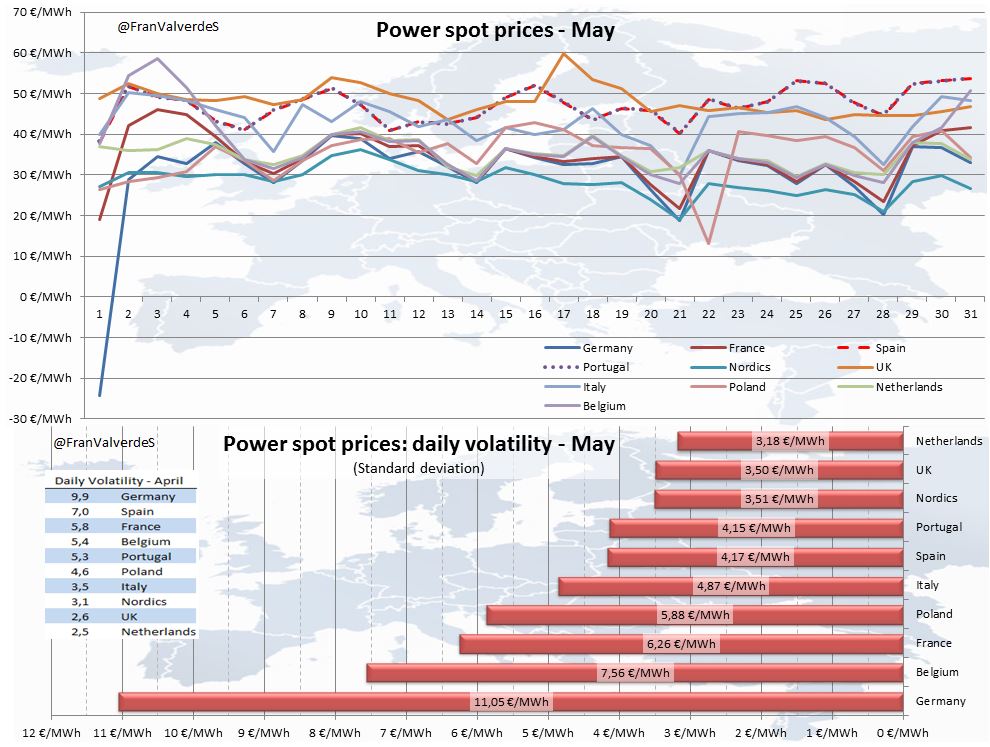

Mercados europeos

Un mes más seguimos en el pelotón de cabeza en cuanto a precios altos se refiere y los ibéricos somos los segundos tras Reino Unido. Detrás a cierta distancia nos sigue Italia. Este mes los países/regiones que han subido precios, según importancia de la subida, han sido Polonia, los ibéricos, Alemania e Italia. Los más baratos han sido: Países Nórdicos, Alemania y Francia.

La media de los principales mercados europeos se ha situado en 38,6 €/MWh (recordemos que nuestro precio medio fue de 47,11 €/MWh).

Casi todos los países han tenido unos precios anormalmente más caros, especialmente (por orden): Francia, ibéricos, nórdicos y Alemania, sin embargo en el lado opuesto Polonia y Reino Unido se han comportado mejor, mientras que Holanda e Italia han estado en la media de los últimos años.

Con respecto a la volatilidad, una vez más el mercado más dinámico ha sido el alemán, seguido a mayor distancia de Bélgica y Francia, mientras que los más estables repiten: Holanda, Reino Unido y países nórdicos.

No hay comentarios:

Publicar un comentario