Al cohete de la imagen le han puesto un motor de curvatura en el mes de noviembre porque los precios en todos los mercados se han incrementado con respecto a las ya de por si importantes subidas del mes pasado.

Las causas siguen siendo las mismas, por un lado poco recurso renovable (aunque aumentó bastante el viento en la segunda mitad del mes, pero los embalses están muy bajos), lo que provoca que se tengan que utilizar otras fuentes fósiles más caras (sobre todo el carbón) y por otro lado, Francia todavía con un montón de reactores nucleares parados, tirando hacia arriba de los precios en media Europa.

Precios domésticos - PVPC

Los 10 días más caros de todo el año se han dado en noviembre y eso da una idea de cómo ha ido el mes... La factura para nuestro consumidor tipo ha subido con respecto al pasado un 2,4% y se sitúa en 65,1 €, la más cara de todo el 2016 y, aunque por muy poquito, superior a cualquier otro noviembre pasado, tomando pues valores similares a los de años pasados

La subida de los últimos meses parece muy fuerte, pero realmente la factura toma valores "normales" para estas alturas del año y es que veníamos de valores anormalmente bajos. Eliminando pues los árboles que nos impiden ver el bosque el panorama para el global de año sigue sin estar nada mal: comparando con el año pasado todavía acumulamos un ahorro del 11,9% (unos 84,9 € menos) y debemos remontarnos hasta el 2011 para encontrar una factura anual más baja que la de este 2016, que está ya en las últimas.

Por fin salió en el BOE el Real Decreto sobre la nueva metodología para el cálculo del margen de comercialización, que implicará una gran refacturación de nuestras facturas desde abril de 2014, aunque de momento de nada sirve aún, puesto que falta por salir la orden donde mostrará ciertos valores a tener en cuenta para dicha refacturación que supondrá el recálculo del termino de potencia y de energía desde abril de 2014. En el borrador anterior, el de potencia bajaba mientras que se incrementaba el de energía. Habrá que esperar todavía algo más para hacer números!

Resulta curioso comprobar como las líneas de tendencia de los precios máximos, mínimos y precios medios diarios, son planas casi sin inclinación, lo que parece indicar una cierta estabilidad del mercado.

En los promedios de precios horarios, todas las horas han sido superiores a los precios medios de los noviembres de los 3 últimos años, en especial las de madrugada con unos 10-12 €/MWh sin embargo las horas de precios mayores, entre las 18 y las 22h, el diferencial ha sido menor, unos 7-8 €/MWh.

Así las cosas podemos calificar este mes como el peor de todo el año y si lo comparamos con la media de precios de los últimos 3 años, es superior nada menos que en un 20,3%

Las subidas de precios desde septiembre en el mercado de contado a influido en el de futuros disparándose todos los horizontes, sin embargo parce intuirse una estabilización para el precio de diciembre sobre los 57 €/MWh, una desaceleración para la entrega en enero, que podría terminar entre los 58 - 59 €/MWh y para el primer trimestre de 2017 entre los 48 - 49 €/MWh.

Los finales de año suelen acumular subidas, que luego a lo largo de las primeras semanas/meses del año se desinflan, así que no sería de extrañar que estos valores sufrieran recortes. ¡Lo iremos viendo!

El carbón sube a lo más alto de la generación y se coloca como primera fuente de electricidad en noviembre, seguido de la eólica y en tercer puesto la nuclear que ha estado casi todo el mes con 2 reactores apagados por recarga (VandellósII y AlmarazII). Sin embargo si nos fijamos en los cambios con respecto al mes pasado, vemos que el gran protagonista ha sido la eólica, que por fin volvió de vacaciones y aunque ha soplado menos de lo que suele habitualmente en este mes (casi 6 puntos menos de aporte con respecto a la media de los últimos 3 años), ha representado finalmente el 18,7% de la generación, ¡subiendo un 62% desde octubre!

El carbón sube a lo más alto de la generación y se coloca como primera fuente de electricidad en noviembre, seguido de la eólica y en tercer puesto la nuclear que ha estado casi todo el mes con 2 reactores apagados por recarga (VandellósII y AlmarazII). Sin embargo si nos fijamos en los cambios con respecto al mes pasado, vemos que el gran protagonista ha sido la eólica, que por fin volvió de vacaciones y aunque ha soplado menos de lo que suele habitualmente en este mes (casi 6 puntos menos de aporte con respecto a la media de los últimos 3 años), ha representado finalmente el 18,7% de la generación, ¡subiendo un 62% desde octubre!

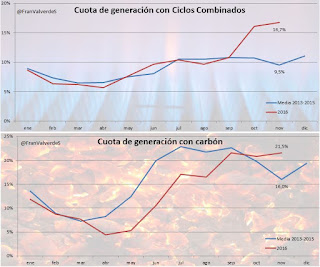

Los ciclos combinados han aportado el 16,7% de la generación lo que les ha llevado a ocupar el cuarto puesto, y parece algo modesto, pero comparado con la media de aporte de los últimos 3 años (9,5%) comprobamos que se ha generado mucho más de lo que suele en este mes. De hecho no se generaba tanto con ciclos, en ningún mes, desde febrero de 2012 y si nos centramos sólo en noviembres, desde el de 2010.

Esto es debido a que por el bajo aporte de agua (4,5 puntos menos de la media) y viento, la parada de las 2 mencionadas nucleares, un ligero repunte de la demanda y el aumento de las exportaciones a Francia, el hueco térmico a cubrir por estas dos fósiles ha sido importante.

Todo ello hace que la generación renovable siga bajando, llegando este mes al 30,3% y el promedio del año, hasta el momento queda en 42,2%. Si en octubre teníamos que remontarnos al mismo mes del 2011 para encontrar un homólogo más bajo en aporte renovable, en noviembre hay que hacerlo ¡hasta el 2008! (23,2%)...increíble

Así las cosas, para lo que llevamos de año, El ranking de fuentes principales queda así: nuclear, eólica, hidráulica, carbón, cogeneración y ciclo combinado. El resto de fuentes representan menos del 10% cada una.

Aunque estos países tengan precios bajos, en Alemania es su máximo anual y el de los Países Nórdicos no tenían un precio tan alto en ningún mes...desde abril de 2013.

Esperemos que esta tendencia alcista termine con el año (Francia ya ha comenzado a incorporar potencia nuclear desde el 21 de noviembre) y empecemos a ver precios más normales.

La subida de los últimos meses parece muy fuerte, pero realmente la factura toma valores "normales" para estas alturas del año y es que veníamos de valores anormalmente bajos. Eliminando pues los árboles que nos impiden ver el bosque el panorama para el global de año sigue sin estar nada mal: comparando con el año pasado todavía acumulamos un ahorro del 11,9% (unos 84,9 € menos) y debemos remontarnos hasta el 2011 para encontrar una factura anual más baja que la de este 2016, que está ya en las últimas.

Por fin salió en el BOE el Real Decreto sobre la nueva metodología para el cálculo del margen de comercialización, que implicará una gran refacturación de nuestras facturas desde abril de 2014, aunque de momento de nada sirve aún, puesto que falta por salir la orden donde mostrará ciertos valores a tener en cuenta para dicha refacturación que supondrá el recálculo del termino de potencia y de energía desde abril de 2014. En el borrador anterior, el de potencia bajaba mientras que se incrementaba el de energía. Habrá que esperar todavía algo más para hacer números!

Mercado mayorista de electricidad - OMIE

Tras la importante subida de octubre, noviembre sube con menos intensidad, pero firme, un 6,3% pasando de los 52,83 hasta 56,13 €/MWh y se lleva en su haber varios récords de precios: es el noviembre más caro desde 2008, es el mes más caro del 2016, se lleva la hora y el promedio diario más caros en el 2016 (73,87 €/MWh el día 28 y 65,38 €/MWh el día 29 respectivamente). Además, 9 de sus días han sido los más caros del año.

Resulta curioso comprobar como las líneas de tendencia de los precios máximos, mínimos y precios medios diarios, son planas casi sin inclinación, lo que parece indicar una cierta estabilidad del mercado.

En los promedios de precios horarios, todas las horas han sido superiores a los precios medios de los noviembres de los 3 últimos años, en especial las de madrugada con unos 10-12 €/MWh sin embargo las horas de precios mayores, entre las 18 y las 22h, el diferencial ha sido menor, unos 7-8 €/MWh.

Así las cosas podemos calificar este mes como el peor de todo el año y si lo comparamos con la media de precios de los últimos 3 años, es superior nada menos que en un 20,3%

El precio enero-noviembre, se sitúa en los 37,74 €/MWh y el nuevo estimado del año completo alcanza los 39,31 €/MWh un precio anual nada malo y ¡será el mejor año desde 2010 !

Futuros

Se confirma que el cierre del Q4 será bastante mayor que las previsiones de futuros tenían para él y será el único trimestre en que esto pase, porque las previsiones para los anteriores, quedaron todas por encima (o muy por encima) de su posterior valor real.

Las subidas de precios desde septiembre en el mercado de contado a influido en el de futuros disparándose todos los horizontes, sin embargo parce intuirse una estabilización para el precio de diciembre sobre los 57 €/MWh, una desaceleración para la entrega en enero, que podría terminar entre los 58 - 59 €/MWh y para el primer trimestre de 2017 entre los 48 - 49 €/MWh.

Los finales de año suelen acumular subidas, que luego a lo largo de las primeras semanas/meses del año se desinflan, así que no sería de extrañar que estos valores sufrieran recortes. ¡Lo iremos viendo!

Fuentes de generación

Los ciclos combinados han aportado el 16,7% de la generación lo que les ha llevado a ocupar el cuarto puesto, y parece algo modesto, pero comparado con la media de aporte de los últimos 3 años (9,5%) comprobamos que se ha generado mucho más de lo que suele en este mes. De hecho no se generaba tanto con ciclos, en ningún mes, desde febrero de 2012 y si nos centramos sólo en noviembres, desde el de 2010.

Esto es debido a que por el bajo aporte de agua (4,5 puntos menos de la media) y viento, la parada de las 2 mencionadas nucleares, un ligero repunte de la demanda y el aumento de las exportaciones a Francia, el hueco térmico a cubrir por estas dos fósiles ha sido importante.

Todo ello hace que la generación renovable siga bajando, llegando este mes al 30,3% y el promedio del año, hasta el momento queda en 42,2%. Si en octubre teníamos que remontarnos al mismo mes del 2011 para encontrar un homólogo más bajo en aporte renovable, en noviembre hay que hacerlo ¡hasta el 2008! (23,2%)...increíble

Así las cosas, para lo que llevamos de año, El ranking de fuentes principales queda así: nuclear, eólica, hidráulica, carbón, cogeneración y ciclo combinado. El resto de fuentes representan menos del 10% cada una.

Mercados europeos

El rally de precios que empezó en septiembre, se incrementa y se ve claramente como hay 2 grupos de países de precios relativamente parecidos: por un lado los "caros" con Reino Unido a la cabeza y seguido por la propia Francia, Bélgica, Italia y España. Por otro lado tenemos los baratos, con subidas en todos ellos menos Polonia, que es el único que baja. El orden de menor a mayor precio es: Polonia, Alemania, Países Nórdicos y Países Bajos.

Aunque estos países tengan precios bajos, en Alemania es su máximo anual y el de los Países Nórdicos no tenían un precio tan alto en ningún mes...desde abril de 2013.

Esperemos que esta tendencia alcista termine con el año (Francia ya ha comenzado a incorporar potencia nuclear desde el 21 de noviembre) y empecemos a ver precios más normales.

No hay comentarios:

Publicar un comentario